Whitestone REIT(WSR)에는 세 가지 매력적인 투자 특성이 있습니다.

#1: REIT이기 때문에 유리한 조세 구조를 가지고 있으며 수익의 대부분을 배당금으로 지급합니다.

#2: 배당수익률 5.1%를 기준으로 한 하이일드 주식이다.

#3: 분기별이 아닌 월별 배당금을 지급합니다.

Whitestone REIT의 REIT로서 유리한 세금 상태, 높은 수익률 및 월별 배당금의 세 가지 요소는 개인 투자자에게 매력적입니다.

그러나 회사에는 이러한 요소보다 더 많은 것이 있습니다. Whitestone REIT에 대해 자세히 알아보려면 이 기사를 계속 읽으십시오.

사업개요

Whitestone은 인구 증가율이 높은 대도시 지역에서 전자 상거래에 저항하는 자산을 인수, 소유, 관리, 개발 및 재개발하는 상업용 REIT입니다.

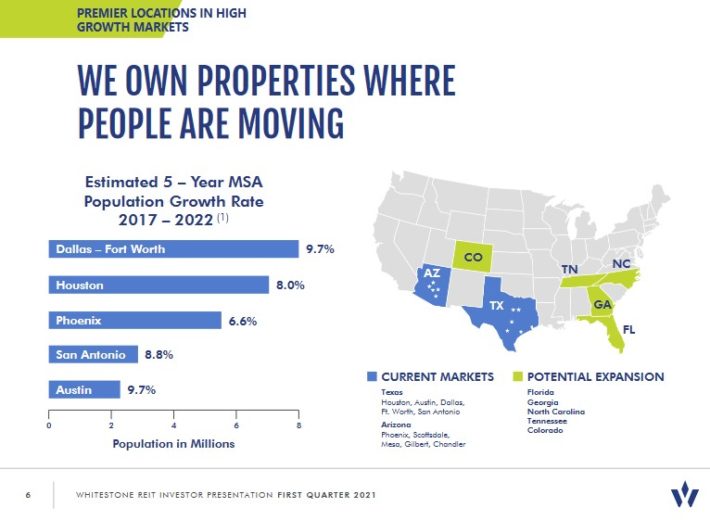

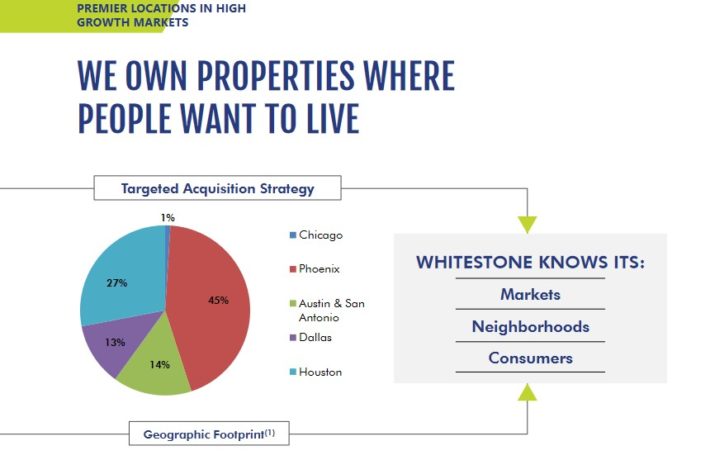

부동산은 주로 소득 및 경제 성장과 같이 인구 통계학적으로 유리한 지역의 미국 남부에 위치하고 있습니다. 트러스트의 자산은 대부분 피닉스와 휴스턴에 있으며 텍사스의 다른 주요 도시에는 더 적게 할당됩니다.

회사의 인수 기준에는 개발 및 다양한 지역에 눈에 띄게 위치한 커뮤니티 중심 자산이 포함됩니다.

부동산은 일반적으로 50,000-200,000평방피트 범위에 있으며 비용은 5백만 달러에서 1억 8천만 달러입니다.

Whitestone은 필요한 상품을 제공하는 목적지로 이동하기 때문에 투자 자산이 "전자 상거래에 저항적"이라고 믿습니다. 또한 회사는 이것이 온라인에서 쉽게 구할 수 없는 제품 및 서비스라고 생각합니다. 사실, Whitestone은 동료 그룹 중에서 온라인 교체에 가장 취약한 것으로 스스로를 보고 있습니다.

이러한 부동산은 인구 밀도가 높고 소득이 높은 지역에 위치하고 있으며 강력한 성장을 경험하고 있습니다. 회사의 자산이 동서해안 대도시 지역에 비해 생활비가 저렴한 경향이 있기 때문에 생활비를 고려하면 아래 이미지가 훨씬 더 인상적일 것입니다.

포트폴리오는 약 1,400명의 임차인으로 매우 다양합니다. 상위 5개 산업은 레스토랑 및 식품 서비스(연간 기본 임대료(ABR)의 23%), 식료품(9%), 금융 서비스(9%), 미용실(8%), 의료 및 치과(8%)입니다.

Whitestone은 05/04/21에 2021년 1분기 결과를 보고했습니다. 분기 동안 운영 자금("FFO")은 5% 감소한 880만 달러를 기록했습니다. 주당 운영 자금도 1년 전 같은 분기에 비해 ~5% 하락한 $0.20입니다. 점유율은 88.7%(1년 전 89.7%)였으며 동일 매장 자산 순영업이익(SSNOI)은 4.3% 감소했습니다.

특히 WSR의 2018년 이후 동일점포 NOI 성장률은 3.3%로 동종업체 평균 1.8%보다 높았다. 2021년 2월에 회사는 분기 배당금을 2.4% 인상한 0.1075달러로 주당 0.035833달러의 월 배당금 또는 주당 0.43달러의 연간 배당금을 지급했습니다. 정규화된 2021년 FFOPS는 $0.90로 추정됩니다.

앞으로 회사는 미래 성장을 촉진하기 위해 인수 전략을 계속할 것입니다.

성장 전망

Whitestone의 성장 전략은 다음을 중심으로 합니다.

인구 증가율이 높은 지역에 투자

잘못 관리되거나, 과도하게 차입되거나, 압류 또는 관리 상태에 있는 자산 취득

가치 속성 향상

2012년부터 2015년까지 Whitestone은 246만 5000평방피트의 총 임대 가능 면적을 인수했습니다. 2016년부터 2019년까지 Whitestone은 0.778백만 평방피트의 총 임대 가능 면적을 인수했습니다.

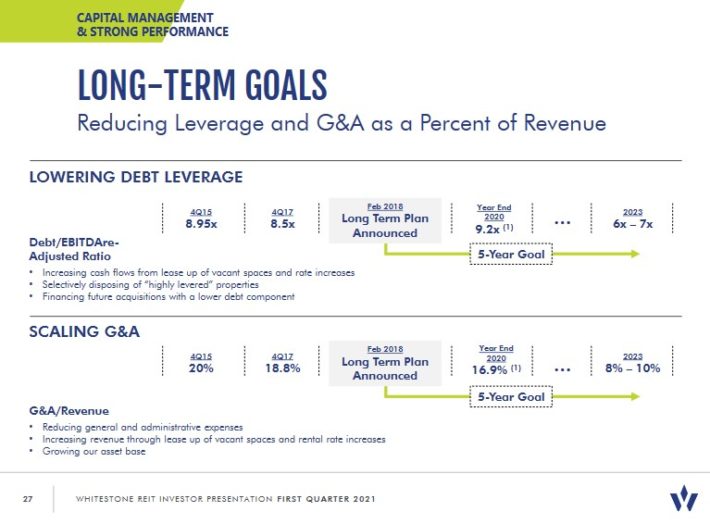

인수 감소는 부분적으로 디레버리징에 집중했기 때문입니다. 아래 이미지는 회사의 디레버리징 목표와 진행 상황을 보여줍니다.

추가 디레버리징이 예상됨에 따라 Whitestone REIT는 겸손한 인수 속도로 계속될 것입니다. 경영진은 팬데믹 이후 인수, 재개발 및 개발 프로젝트에 대한 투자가 최소 10%의 수익을 올릴 수 있다고 믿습니다. 우리는 먼저 SSNOI가 긍정적으로 변하는 것을 보고 싶습니다. 이는 팬데믹 이후에 보다 지지적인 매크로 환경에 의해 도움이 될 것입니다.

현재로서는 꾸준한 회복에 따라 2026년까지 FFOPS 성장률을 2%로 추정합니다. 화이트스톤의 현재 디레버리징에 대한 초점과 거의 10년 동안(COVID-19가 발생하기 전) 안정적인 분배 성장 기록은 화이트스톤에 대한 성장 기대치가 낮다는 것을 의미합니다.

배당 및 가치 분석

소매 REIT로서 Whitestone은 2020년의 코로나바이러스 전염병에서 벗어날 수 없었습니다. 전염병의 급격한 경제적 영향의 결과로 Whitestone REIT는 2020년 4월 월 배당금을 $0.095에서 $0.035로 줄였습니다.

감소가 예상되었습니다. Whitestone의 분포는 오랫동안 FFO보다 높았습니다. COVID-19 기간 동안 감소는 신중하고 필요했습니다. 전염병이 가라앉으면서 Whitestone의 재무 상태가 개선되어 회사는 현재 월 배당금을 $0.0358로 소폭 인상할 수 있었습니다.

배포는 앞으로 안전해 보입니다. 우리는 Whitestone이 2021년에 48%의 배당금 지급 비율을 유지할 것으로 예상하며, 이는 전체 연도에 대한 주당 FFO 예상 $0.90를 기반으로 합니다. 50% 미만의 배당성향은 REITs에게 매우 이례적인 일이며 높은 수준의 배당금 안전성을 의미합니다.

이러한 낮은 지불금 비율로 인해 우리는 분배가 향후 몇 년 동안 현재 최저 수준에서 증가할 가능성이 매우 높다고 믿습니다. Whitestone REIT의 수익률은 현재 5.4%입니다. 추가적인 유통 성장은 투자자의 비용 수익률을 높일 뿐입니다.

또 다른 매력 요소는 밸류에이션입니다. REIT는 현재 2021 회계연도 예상 FFO 주당 8.9배에 거래되고 있습니다. 회사의 5년 역사적 배수는 14배보다 약간 낮습니다.

그러나 수년간 단위당 침체와 최근 유통 감소로 Whitestone의 FFO에 대한 공정 가치 가격은 11x로 보수적으로 예측합니다. 따라서 밸류에이션 배수가 향후 5년 동안 8.9에서 11로 확장된다면 주주 수익률은 연간 4.3% 증가할 것입니다.

연간 2%의 주당 FFO 성장률을 추가하면 잠재적 주주 수익률은 2026년까지 연간 11%를 초과할 수 있습니다. 이는 매력적인 기대 수익률로 Whitestone은 가치 및 소득 투자자에게 매력적인 주식이 될 수 있습니다.

결론

5.4%의 분배 수익률, 긍정적인 EPS 성장 기대치 및 잠재적 가치 평가 다중 수익으로 Whitestone REIT는 투자자에게 10% 이상의 예상 총 수익을 제공합니다.

그리고 이것은 향후 5년 동안 배포가 증가하지 않은 것입니다. Whitestone REIT의 지불금 비율이 현재 REIT에 비해 너무 낮기 때문에 중기적으로 분배 증가가 가능할 것으로 생각합니다.

증권은 COVID-19 중에도 이 새로운 더 낮은 분배율로 주주들에게 계속 지불할 수 있음을 보여주었습니다. 월별 배당금은 소득을 찾는 투자자에게 보너스입니다. 그리고 낮은 밸류에이션은 가치 투자자들에게 어필해야 합니다.

'미국 월 배당주' 카테고리의 다른 글

| Ellington Financial(EFC) - 미국 월배당주 분석 (0) | 2021.12.20 |

|---|---|

| Itau Unibanco(ITUB) - 미국 월배당주 분석 (0) | 2021.12.08 |

| Global Water Resources(GWRS) 미국 월배당주 분석 (3) | 2021.12.02 |

| 미국 월 배당주 분석- Permian Basin Royalty Trust(PBT) (0) | 2021.11.22 |

| 미국 월배당주 추천 분석 - Grupo Aval Acciones y Valores(AVAL) (0) | 2021.11.17 |

| 미국 월배당주 추천 분석 - U.S. Global Investors(GROW) (0) | 2021.11.11 |

댓글