배당왕 주식은 주주들에게 현금을 돌려줄 때 시장에서 가장 좋은 주식입니다. 이 리스트를 작성하기 위해서는 최소한 50년 연속 주당 배당금을 늘려야 합니다. 이런 극도로 높은 기준을 감안할 때, 모든 종류의 경제 상황을 통해 안정성을 보여줄 수 있는 기업만이 감축을 단행합니다.

실제로, 30개 회사만이 배당왕 자격이 있습니다.

Hermel Foods Corporation(HRL)은 여러 식료품 범주에서 경쟁하는 가공 식품 제조업체입니다. 이 회사는 129년 전에 설립되었고, 지난 54년 동안 배당을 늘렸습니다.

호르멜의 성장은 최근 몇 년간 다소 침체되었지만, 대유행으로 식료품 수요가 되살아나 호르멜에게 큰 혜택을 주고 있습니다. 이 기사에서는 호르멜의 펀더멘털을 살펴 주식의 매력을 평가하겠습니다.

기업 개요

호르멜은 1891년에 설립되었고 거의 130년 만에 유기적인 확장을 통해 성장했지만, 또한 인수와 분배의 광범위한 역사도 가지고 있습니다. 오늘날, 이 회사는 거의 100억 달러의 연간 매출을 올리고 있으며, 핵심 제품은 육류 가공업체로서의 역사를 그대로 간직하고 있습니다.

Hormel은 전 세계 80개국에서 유통되며 270억 달러의 시가총액과 거래됩니다.

Hormel은 자사의 브랜드가 시장 점유율 1위 또는 2위를 차지하는 놀라운 40개 제품군을 보유하고 있습니다. 이 회사는 모든 카테고리에서 건물 규모와 브랜드 인지도에 주력해 왔으며, 시간이 지나면서 성과를 거두고 있습니다. 이런 종류의 지배력은 어느 산업에서나 찾아보기 어렵지만, 호르멜은 그럭저럭 해냈습니다.

Hormel의 제품은 네 가지 범주로 구성되어 있습니다. 냉장 식품, 센터 스토어 식품, 제니오 터키, 그리고 인터내셔널입니다.

냉장 식품 부문은 수익의 40%가 식당과 음식 서비스 고객들에게 돌아갈 정도로 상당히 다양합니다. 소매업은 약 1/4을 차지하며, 델리 매출은 20%이며, 잔액은 상품 판매이다. 이 부문은 지금까지 호르멜의 사업에서 가장 큰 부문입니다.

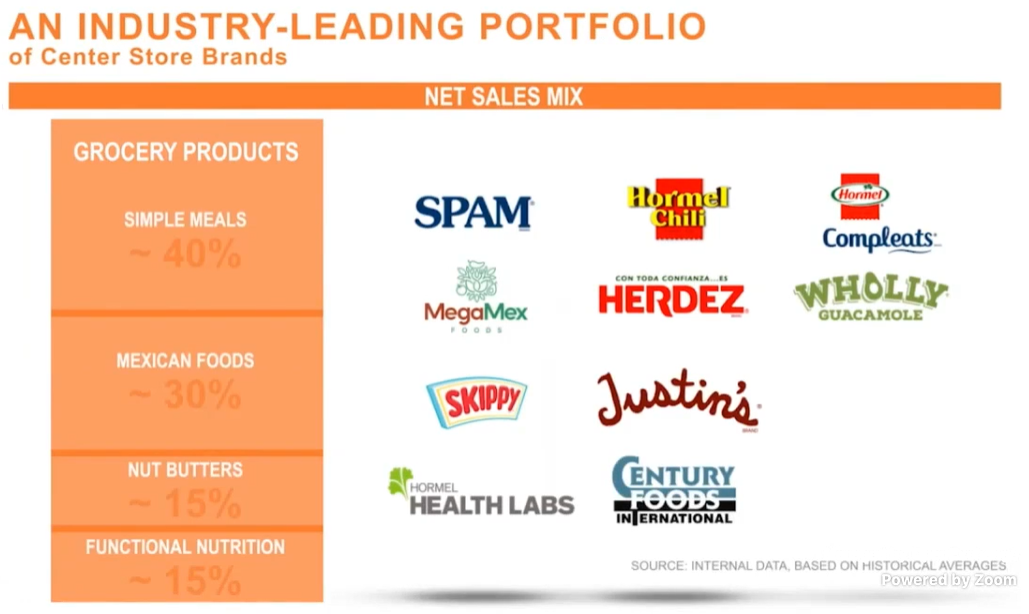

다음은 센터 스토어인데, 일반적으로 냉장고가 필요 없는 식료품입니다. 이것은 Hormel에서 두 번째로 큰 부문으로, 냉장식품의 절반도 안 되는 크기이다.

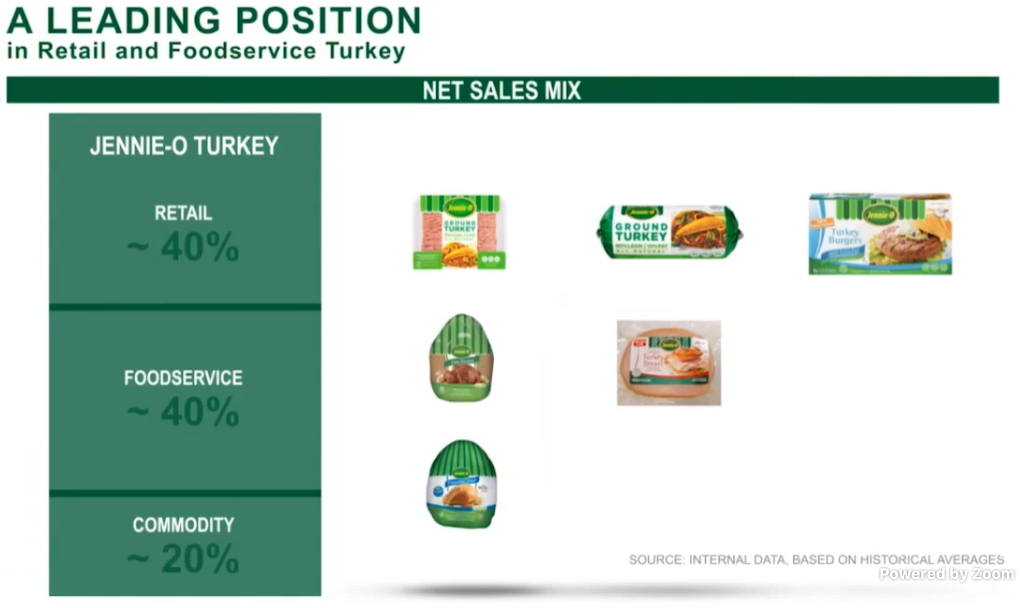

마지막으로, 제니오 브랜드는 칠면조 제품을 판매하고 있으며, 매출의 상당 부분은 식료품과 음식 서비스에 들어갑니다. 호르멜의 국내 최소 부문(국제 부문은 가장 작음)이자 과거 성장과 수익성에 가장 큰 어려움을 겪은 부문이다.

성장 전망

우리는 현재 호멜이 성장을 가속화하기 위해 포트폴리오를 계속 리메이크하고 있기 때문에 가까운 미래에 연간 6%의 주당 수익을 낼 것으로 예상하고 있습니다. 위에서 언급했듯이, 대유행병은 호르멜의 제품이 스테이플이라는 점과 다양한 선반형 식품을 판매한다는 점을 고려할 때 실제로 호르멜에 상당히 유리했습니다. 이런 것들은 매우 저렴하고 오래 지속되는 경향이 있습니다. 이것은 잠금 조건 하에서 완벽한 조합이고 실업률이 상승하는 곳입니다.

호멜은 작년 같은 기간에 비해 최근 몇 달 동안 엄청난 성장을 보인 수많은 제품들을 보유하고 있습니다. 우리는 이것을 일시적인 순풍으로 보고 있지만, 호르멜이 장기적으로 점진적인 고객을 확보할 가능성이 있는 바람으로 보고 있습니다. 이러한 수익 증가는 새로운 소비자들이 호르멜 제품을 시도하고 있다는 것을 의미합니다. 그리고 그 증가의 일부는 2021년 이후까지 지속될 것이 거의 확실합니다.

게다가, Hormel은 최근 몇 년 동안 인수와 분점을 통해 포트폴리오를 리메이크하느라 매우 바빴습니다. 따라서 우리는 향후 몇 년 동안 호르멜의 이윤 증가가 힘들었기 때문에 최고 수준의 성장을 수익 확대의 주요 동력으로 보고 있습니다. 그럼에도 불구하고, 전염병 관련 수요 증가와 인수로 인해 호르멜은 연간 6%의 주당 수익 성장을 달성할 수 있을 것으로 믿습니다.

Hormel은 8월 25일에 3/4분기 수익을 보고했고, 예상대로 매출과 이익에 대한 결과가 나왔습니다.

3분기에는 유기적인 볼륨이 3% 증가함에 따라 볼륨이 4% 증가했으며, 그 균형은 인수에서 비롯되었습니다. 그러나 평균 가격이 약간 하락하면서 유기농 매출은 2% 증가에 그쳤습니다.

식료품 매출은 7% 증가한 반면 냉장식품은 5% 증가한 13억 6천만 달러를 기록했습니다. 제니오 씨는 또 다른 매출 감소를 발표했는데, 이번에는 4%를 기록했습니다. 국제 수익은 2% 증가했지만, 총 수익의 1억5100만 달러에서 그 이익은 너무 적어서 통합 상위 라인을 이동시킬 수 없었습니다. 소매업과 음식업 수입은 소매업이 증가하면서 서로 상쇄되었지만, 음식업은 감소했습니다.

영업이익은 전년 대비 70 베이시스 포인트 감소해 매출의 10.5%를 기록했습니다. 주당 순이익은 희석된 기준으로 0.37달러로 1년 전 같은 기간과 동일했습니다. 당사는 2020년 주당 순이익 1.65달러의 추정치를 유지하고 있습니다.

타사와의 경쟁 우위 & 경기 침체에서의 성과

Hormel의 경쟁력은 40개 이상의 제품으로서 각각의 카테고리에서 시장 점유율 1위 또는 2위이다. Hormel은 소모품만을 판매하기 때문에 안정적인 수요와 반복 구매로 카테고리에서 매우 좋은 경쟁을 합니다. 80개국에 제품을 공급하는 그것의 유통망은 호르멜의 수익원이 매우 다양하다는 것을 의미합니다.

호르멜의 불황 기록은 대불황 중과 후에 수익이 증가하면서 상당히 건실합니다.

-

2007년 주당 수익은 0.54달러

-

2008년 주당 수익은 0.52달러(3.7%)

-

2009년 주당 수익은 0.63달러(21.1% 증가)

-

2010년 주당 수익은 0.76달러(20.6%)

호르멜은 대불황기에 초기 침체기에는 소폭 감소했지만 2009년과 2010년에는 큰 폭의 수익성장을 기록했습니다. 우리는 호멜이 전세계에서 팬트리 스타킹의 혜택을 받고 있기 때문에 대유행으로 인한 불황도 비슷한 결과를 낳을 것으로 기대하고 있습니다.

호멜은 배당 포트폴리오를 위해 방어주를 찾는 투자자들에게 여전히 좋은 선택입니다.

밸류에이션 & 기대 수익

우리는 본질적으로 향후 몇 년 동안 호르멜로부터 총수익은 없을 것으로 예상합니다. 근본적인 약점 때문이 아니라 현재 주식의 가치가 상당히 과대평가되어 있기 때문입니다. 주식은 올해 수익 추정치의 30.7배에 달하는 1.65달러로, 이는 우리의 공정가치 추정치의 146%인 21배에 달하는 수익입니다.

호르멜의 가치는 2020년 동안 치솟았고, 우리는 호르멜이 정상적인 역사적 범위에 더 가까운 어떤 것으로 되돌아갈 필요가 있다고 믿습니다. 가치 평가 변경의 영향은 총 수익률에 연간 7.3%의 역풍을 일으킬 것으로 예상되며, 이는 예상 6%의 수익 증가와 1.8%의 배당 수익률을 거의 상쇄하는 것입니다.

결론

호르멜의 실적은 실적 안정성과 배당성장이 매칭이 어렵습니다. 이 회사는 경제가 현재 진행 중인 유행병에 직면해 있는 가장 어려운 조건을 포함하여 다양한 조건에서 살아남고 번창할 수 있다는 것을 증명했습니다. 그러나 주식은 상당히 과대평가되어 있다고 생각될 정도로 입찰이 이루어졌습니다.

이런 점을 감안할 때, 그리고 회사의 54년 연속 배당 증가에도 불구하고, 호르멜 주식은 과대평가되고 있습니다. 향후 5년간 총 연간 수익률이 0.4%에 불과할 것으로 예상됨에 따라, 우리는 그 주식을 매도로 평가합니다. 투자자들은 호르멜 주식을 사기 전에 훨씬 더 낮은 주가를 기다려야 합니다.

'미국 배당 왕 주식 분석' 카테고리의 다른 글

| 미국 주식 배당 왕 분석 - Federal Realty Investment Trust(FRT) (0) | 2020.11.08 |

|---|---|

| 미국 주식 배당 왕 분석 - 존슨앤존슨 Johnson & Johnson(JNJ) (0) | 2020.11.07 |

| 미국 주식 배당 왕 분석 - Cincinnati Financial(CINF) (0) | 2020.11.06 |

| 미국 주식 배당 왕 분석 - Colgate-Palmolive(CL) (0) | 2020.11.04 |

| 미국 주식 배당 왕 분석 - Sysco Corporation(SYY) (0) | 2020.11.03 |

| 미국 주식 배당 왕 분석 - 프록터 & 겜블 Procter & Gamble(PG) (0) | 2020.11.02 |

댓글