요약

-

현재 권장되는 것은 미국 내 포트폴리오의 100%를 보유하는 것입니다.

-

성능 및 위험 비교를 위해 젠슨의 알파를 사용합니다.

-

세 가지 기간 중 어느 기간이 가장 좋은 결과를 제공하는지 확인합니다.

2019년 6월 30일부터는 룩백 기간을 제외하고 모든 면에서 동일한 3개의 듀얼 모멘텀 포트폴리오를 사용하여 실험을 진행하고 있습니다. 이 세 가지 포트폴리오는 프랭클린, 폴링, 맥클린톡으로 알려져 있습니다. 세 가지 포트폴리오 각각은 미국 주식(VTI), 국제 주식(VEU), 채권/채권(BND)/(VGLT)의 세 가지 기본 자산 클래스를 사용합니다. VGLT(Vanguard Long-Term Furchy ETF)의 추가는 Gary Antonacci가 개발한 고전적인 듀얼 모멘텀 모델에서 벗어난 것입니다.

듀얼 모멘텀 모델에 익숙하지 않은 독자의 경우, 이 짧은 글을 통해 듀얼 모멘텀 모델을 해독하십시오.

이 세 가지 실험적인 듀얼 모멘텀 포트폴리오를 관리하는 데 사용되는 스프레드시트는 키플링입니다. 이 스프레드시트는 다양한 포트폴리오 관리를 지원하도록 설계되었지만, 기본 제공 모델 중 하나가 듀얼 모멘텀 시스템입니다.

이 포트폴리오가 1년 또는 252일 거래일을 소급하여 사용하는 것이므로 McClintock부터 살펴보겠습니다.

McClintock Dual Momentum Recommendation

다음은 키플링 스프레드시트의 중요한 워크시트 중 하나입니다. 점선 보라색 화살표는 스프레드시트에서 사용할 수 있는 듀얼 모멘텀 모델을 가리킵니다. 빨간색 화살표는 조회 기간을 나타내며, McClintock 포트폴리오의 경우 252거래일 기간에 100% 가중치가 할당됩니다.

독자들이 볼 수 있듯이, 현재 권장되는 것은 포트폴리오의 100%를 미국 주식(VTI)에 배치하는 것입니다. 이러한 각 포트폴리오에 대해 저는 자본 보호를 위해 미행 정지 손실 명령을 사용합니다. VTI에 대한 현재 TSLO는 8.0%입니다.

McClintock Risk Ratios

다음 스크린샷에서는 McClintock에 대한 5가지 위험 비율이 나와 있습니다. 가장 중요한 두 가지는 소르티노와 젠슨입니다. Sortino가 증가하면 포트폴리오의 가치가 높아지고 McClintock은 시장에서 기대할 수 있는 만큼의 가치를 얻고 있습니다.

이 계산에는 포트폴리오 베타(키플링에 내장됨), 단기 재무부 위험 없는 수익률, 적절한 벤치마크의 내부 수익률, 포트폴리오의 IRR이 포함되기 때문에 저는 젠센 알파에 전적으로 동의합니다.

McClintock은 -13.44 값을 통해 알 수 있듯이 벤치마크와 보조를 맞추지 못하고 있습니다. 세 가지 포트폴리오를 비교할 때 이 값은 확인해야 할 중요한 숫자입니다. 두 번째는 젠센의 추세선의 기울기입니다. 그래프에서 현재 기울기는 McClintock의 0.98입니다.

이 실험은 2019년 6월 30일에 시작되었지만, 저는 2020년 6월에야 위험비 데이터를 보존하기 시작했습니다. 8.5개월의 데이터는 많지 않지만 세 가지 조사 기간 중 어느 것이 더 나은지 알 수 있습니다.

Franklin Risk Ratios

프랭클린(DNA 명성의 로잘린드 프랭클린의 이름을 따 명명됨)으로 넘어가면 또 다른 데이터 세트가 보입니다. 프랭클린은 13일과 49일의 가장 짧은 조회수 조합을 사용합니다. 이러한 되돌아보기 조합은 좀 더 많은 설명이 필요합니다. 50% 가중치는 13거래일 기간에 할당되고 30% 가중치는 49거래일 기간에 할당됩니다. 나머지 20%는 낮은 변동성이 높게 평가되는 변동성에 할당됩니다. 이러한 모든 옵션과 계산은 키플링 스프레드시트에 내장되어 있습니다.

이 짧은 룩백 조합을 사용하는 현재 권장 사항은 McClintock의 경우와 동일합니다. 두 가지 조사 기간 모두 현재 미국 주식(VTI)을 권장하고 있습니다.

독자들이 다음 표에서 볼 수 있듯이, 젠슨의 알파는 맥클린톡보다 프랭클린의 알파가 더 높고 기울기도 더 큽니다. 이 두 가지 비교에 따르면, 프랭클린은 맥클린톡보다 우수합니다.

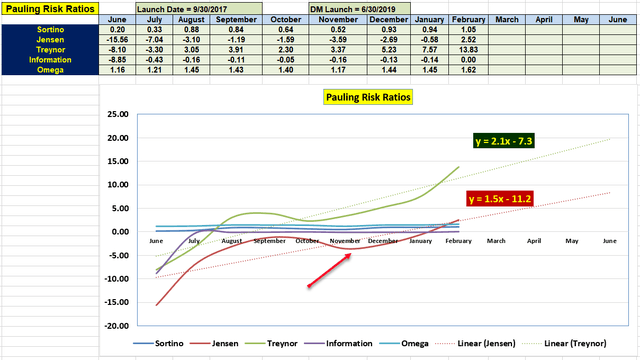

Pauling Risk Ratios

이제 폴링으로 넘어가서 현재 권장하고 있는 포트폴리오의 100%를 국제주식회사(VEU)에 투자하는 것입니다. 폴링은 프랭클린과 같은 비율의 무게로 60일과 100일의 거래일을 함께 사용합니다. Pauling은 현재 2.5 Jensen 값을 보유하고 있으며, 이는 포트폴리오 리스크에 따른 벤치마크를 능가하고 있음을 나타냅니다. 그러나 추세선(1.5)의 기울기는 프랭클린(1.8)만큼 높지 않습니다.

참고로 VEU에 대한 TSLO 설정은 7.4%입니다. 이 값은 키플링 스프레드시트에도 프로그래밍되며 VTI에 대한 8.0% TSLO 조정을 기반으로 합니다.

실험의 이 시점에서 폴링 룩백 조합은 다른 두 개보다 우수합니다.

각 포트폴리오는 33일마다 업데이트됩니다. 이 세 가지 포트폴리오 중 하나가 업데이트되면, 나머지 두 가지 포트폴리오에 어떤 변화가 있는지 확인해요. 프랭클린은 가장 짧은 룩백 조합을 사용하기 때문에 권장 자산 등급에서 더 많은 변동을 볼 수 있습니다. 맥클린톡의 경우 가장 긴 조회 기간을 사용하기 때문에 예상할 수 있듯이 변화가 적습니다.

트리노르 비율에 대한 코멘트입니다. 포트폴리오 베타에 큰 비중을 두고 있습니다. 주식에서 채권으로 이동할 때 포트폴리오 베타는 크게 감소하고 이는 트레이노르에 큰 영향을 미칩니다. 그렇기 때문에 저는 Treynor for Dual Motelines 포트폴리오의 중요성을 낮게 평가합니다.

'미국 주식 투자 전망' 카테고리의 다른 글

| 미국 주식 BUZZ ETF 분석(SNS에서 핫한 종목만 추종함) (0) | 2021.03.21 |

|---|---|

| 미국 물(생수,식수) 관련 주식 Top 7 분석 (0) | 2021.03.14 |

| 미국 호텔 관련 주식 TOP 7 (백신만 기다리고 있다고...) (2) | 2021.02.25 |

| 지금 미국 모기지 리츠(REITs)에 투자해야하는 이유 (2) | 2021.01.17 |

| 미국 비디오 게임 관련 주식 Top 10 (0) | 2021.01.16 |

| 금 관련 주식에 투자하는 방법 및 추천 주식 (0) | 2021.01.13 |

댓글