배당 귀족은 투자자가 찾을 수 있는 최고의 배당주 중 일부이다. 이들은 S&P 500지수에 속한 기업들로, 25년 이상 연속 배당 증가세를 보이고 있습니다.

매년, 우리는 모든 배당 귀족들을 검토합니다. 이 시리즈의 다음 주식은 거대 산업 기업인 도버 주식회사이다. 도버는 대부분의 투자자들에게 친숙한 주식은 아닐지 모르지만, 확실히 리스트에서 그 자리를 차지했어요.

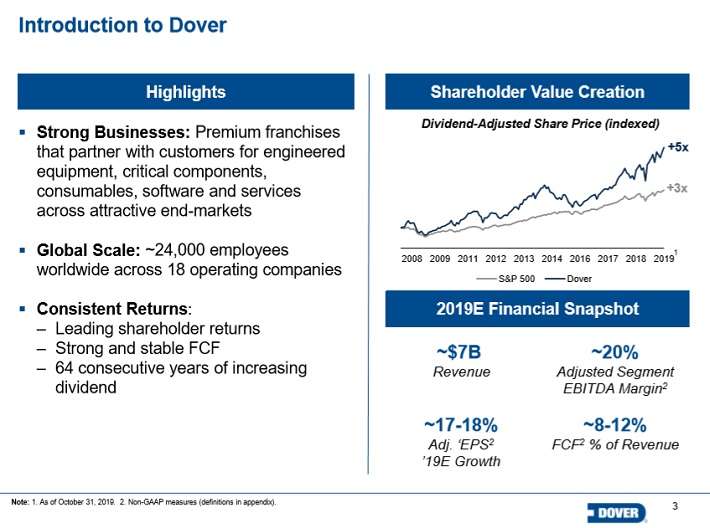

도버는 단지 배당 귀족만이 아닙니다. 50년 이상 연속 배당금 증액으로 규모가 더 작은 기업집단인 '배당왕'이기도 합니다. 배당왕은 25명 미만입니다.

도버는 이제 64년 연속 놀라운 배당률을 올렸습니다. 또한 회사의 배당금은 현재 수준에서 매우 안전합니다. 이 정보는 다음 비디오에서 자세히 설명합니다.

동시에, 도버 주식은 다년간 랠리를 경험했습니다. 산업 주식으로서, 대공황이 끝난 이후 꾸준한 경제 성장의 덕을 보고 있습니다. 결과적으로 주식의 가치가 과대평가된 것으로 보이기 때문에 지금 당장은 Dover 주식을 살 최적의 시기가 아닐 수 있습니다.

사업 개요

도버 코퍼레이션은 연간 70억 달러의 매출과 150억 달러의 시가총액을 가진 다각화된 글로벌 산업 제조업체입니다. 도버는 엔지니어링 시스템, 유체 및 냉동, 식품 장비의 세 부분으로 구성됩니다.

회사의 많은 제품 중 몇 가지가 아래에 나열되어 있습니다.

- 상업용 냉동 유닛

- 세차 시스템

- 트럭과 카 리프트

수입의 절반 이상이 미국에서 나오고 나머지는 국제 시장에서 나옵니다. Dover는 2018년 5월 초에 에너지 사업인 Apergy를 분사했습니다.

Dover는 2019년 10월 17일에 3/4분기 수익 결과를 보고했습니다. 회사의 주당 순이익 조정액은 주당 총 1.60달러로 합의 추정치보다 0.09달러 높았고 전년보다 17.6% 증가했습니다. 매출은 예상보다 2천만 달러 많은 18억 6천만 달러로 4.6% 증가했습니다. 환전소 덕분에 수익이 1.6% 감소시켰습니다.

이 분기의 유기적 수익은 5.6%로, 인수 금액은 1%를 더했습니다. 엔지니어링 시스템은 주로 산업 매출의 8% 증가에 힘입어 4.5% 성장하여 7억 2백만 달러를 달성했습니다. 분기 동안 폐기물 처리와 차량 서비스가 두드러졌습니다. 프린트 & ID가 4% 더 높았습니다. 펌프 및 프로세스 솔루션에 대한 수요의 강도로 인해 유체의 순 판매액은 9.1% 증가한 7억 5천 3백만 달러를 기록했습니다. 액체는 중국에서도 30%의 매출 성장을 보였습니다.

냉동식품기기는 물량 감소로 매출이 4.1% 감소한 3억7천만 달러를 기록하는 등 부진을 이어가고 있습니다. 제품에 대한 수요 둔화로 인해 유럽에서의 판매는 매년 증가했지만 아시아에서는 냉장 및 식품 장비에 대한 10대 중반의 감소로 이어졌습니다. Dover는 도어 케이스 제품군의 두 자릿수 증가를 경험했습니다.

총 마진은 10bps 감소한 36.9%였으며, 운영 마진은 70bps 감소한 15.5%였다. 반면 조정된 EBITDA는 17% 향상되었고 조정된 EBITDA 마진은 160bps를 21.1%로 확장했습니다. 도버의 연체액은 3.5% 증가한 14억 달러, 현금 흐름은 44% 증가했습니다.

성장 전망

도버의 미래 성장은 세계 경제의 지속적인 팽창에서 올 것입니다. 다각화된 산업 제조업체로서, 도버는 당연히 GDP 성장의 혜택을 받을 것입니다. 기존 비즈니스의 유기적인 성장 외에도, Dover의 수익 증가는 최근의 포트폴리오 활동 덕분에 마진 개선에서도 나타날 것입니다.

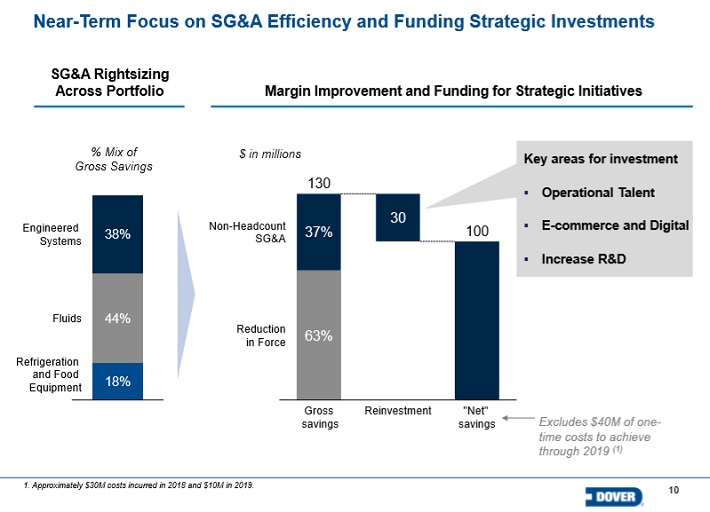

첫째, Dover는 운영 부문의 이윤을 증대하기 위해 공격적인 비용 절감 프로그램을 시작했습니다.

야심찬 비용 절감 노력은 또한 성장에 대한 투자를 위한 추가 자원을 확보할 것입니다. Dover는 인수합병 전선에서 활동하고 있습니다. 2014년부터 Dover는 수많은 볼트 온(bolt-on) 인수 작업에 수십억 달러를 투자했습니다.

도버의 향후 성장 전망은 포트폴리오 개편으로 가속화되고 있습니다. 그 회사는 사업 재분할에 착수했습니다. 이러한 재분류의 목표는 조직 전체의 효율성과 투명성을 높이는 것입니다.

마지막으로 신흥시장은 도버에게 장기적인 성장 촉매제이다. 저개발 지역들은 세계의 선진국들보다 더 높은 경제 성장을 보고하고 있습니다. 이것은 회사의 최근 실적 보고서에서 분명히 나타났습니다.

지역별로 보면, 미국은 엔지니어링된 시스템 및 액체의 제품에 대한 높은 수요로 인해 유기적으로 7% 성장했습니다. 유럽은 모든 부문의 기여로 인해 8% 상승했습니다. 아시아 매출은 6% 증가했고, 중국은 20% 성장했습니다.

Dover는 이제 이전 5.80달러에서 2019년에 주당 5.84달러를 벌어들일 것으로 예상하고 있습니다. 우리는 2025년까지 도버의 연간 주당 순이익이 약 5% 증가할 것으로 예상합니다.

타사와의 경쟁 우위 & 경기 침체에서의 성과

어떤 기업도 내구성이 있는 경쟁 우위 없이 60년 이상 연속으로 배당금을 늘릴 수 없습니다. Dover의 경우, 대규모 지식재산 포트폴리오, 규모의 경제, 강력한 대차대조표 등이 경쟁 우위에 있습니다.

도버는 재정 상태가 좋습니다. 스탠더드앤드푸어스(S&P)의 장기 신용등급 BBB+와 무디스의 A3다. 높은 신용 등급은 Dover가 자본 비용을 낮게 유지하는 데 도움이 됩니다.

도버는 높은 수준의 현금흐름을 창출한다는 점에서 운이 좋은 위치에 있습니다. 현금 흐름의 최대 60%를 인수 및 자본 지출에 투자할 수 있으며 배당 및 매입을 통해 주주에게 현금을 돌려줄 수도 있습니다.

Dover의 경쟁 우위 덕분에 불황 중에도 매년 일관된 수익성을 유지할 수 있습니다. 경기침체기에 도버의 주당 수익은 다음과 같습니다.

- 2007년 주당 수익은 3.22달러

- 2008년 주당순이익은 3.67달러(14% 증가)

- 2009년 주당 수익은 2달러(45% 감소)

- 2010년 주당 수익은 3.48달러(74% 증가)

주요 산업 제조업체로서 도버는 세계 경제의 버팀목입니다. 예상대로, 그것은 불경기에 강한 내성을 가진 회사는 아닙니다.

깊은 경기 침체로 인해 2009년 도버의 수익이 코데빙을 일으켰습니다. 하지만, 그 회사는 불경기 동안 1년 동안만 수익이 감소했습니다. 2010년 이후 성장으로 돌아왔습니다. 그리고 그것의 배당금은 이 불확실한 기간 동안 계속 증가하였습니다.

밸류에이션 & 기대 수익

도버 주식은 회사의 2019년 수익률 지침을 사용하여 19.7의 주가 수익률에 거래됩니다. 도버는 지난 10년간 평균 16.7의 주가수익률을 유지했습니다. 도버 주식은 평균 평가 배수를 기준으로 과대평가된 것으로 보입니다.

만약 도버 주식의 가치평가 배수가 우리의 공정가치 추정치로 확대된다면, 향후 5년간 연간 주주 수익률이 3.3% 감소할 것입니다.

수익 증대와 배당금은 향후 수익률에 긍정적인 영향을 미칠 것입니다. 첫째, 2025년까지 매년 5%씩 주당순이익이 증가할 것으로 예상합니다. Dover는 매년 주식 재매입과 이윤 개선을 통한 추가 수익 증가와 함께 연간 3 - 5%의 수익 증가를 예상하므로 이는 합리적인 예측입니다.

마지막으로 도버 주식은 배당수익률이 1.7%입니다. 모든 것을 종합하면, 예상되는 미래 수익에 대한 분석은 다음과 같습니다.

- 5%의 주당 수익 성장이 기대됩니다.

- 배당수익률은 1.7%입니다.

- 평가 위축으로 인한 마이너스 수익률 3.3%입니다.

이 예측에서 총 주주 수익률은 2024년까지 연 3.4%에 이를 수 있습니다. 이것은 이 배당왕에 대한 예상 수익률에서 다소 예상 밖입니다.

결론

도버는 지난 10년 동안 대불황과 2014-2016년의 석유와 가스 침체를 포함한 많은 도전을 견뎌왔습니다. 그럼에도 불구하고, 그것은 매년, 무슨 일이 있어도 계속해서 배당금을 인상했습니다. 이런 능력을 갖춘 기업은 극히 드물기 때문에 도버는 드물게 배당성장을 하는 주식입니다.

도버의 가장 큰 두 부문은 지난 분기에 견실한 성장을 보였습니다. 그리고, 핵심 사업에서 에너지를 제거하는 것은 회사의 신중한 조치라고 생각합니다. 이러한 요인들로 인해 회사는 향후 성장 가능성이 높아져 Dover는 계속해서 배당금을 늘릴 가능성이 높습니다.

도버는 고품질의 사업체이자 배당성장 기업이지만, 주식은 단순히 너무 과대평가돼 있어 현재로선 슈어 배당으로부터 매수등급을 받을 수 없다. 그렇긴 하지만, 한 발 물러서면, 우리는 이 양질의 산업 이름을 구매하게 될 것입니다.

-2020년-

Dover는 2008-2009년의 대공황, 지난 몇 년간의 석유 및 가스 침체, 2020년의 코로나바이러스 대유행을 포함하여 지난 10년 동안 여러 가지 어려움을 겪었습니다. 그럼에도 불구하고 매년 배당금을 계속 인상했습니다. , 무슨 일이 있어도. 매우 소수의 회사가 이러한 능력을 가지고 있어 도버를 희귀한 배당 성장주로 만듭니다.

Dover는 업계에서 선두적인 위치에 있으며 지속적인 경쟁 우위를 가지고 있습니다. 이러한 요인으로 인해 회사는 향후 몇 년 동안 성장을 위한 위치에 놓였으며 Dover가 배당금을 계속 늘릴 가능성이 매우 높습니다.

Dover는 고품질 비즈니스이자 배당 성장 회사이지만 현재로서는 주식이 Sure Dividend로부터 매수 등급을 받기에는 너무 고평가되어 있습니다. 즉, 철수시 우리는 이 고품질 산업 주식의 구매자가 될 것입니다.

-2021년-

'미국 배당 귀족 주식 분석' 카테고리의 다른 글

| 미국 배당 귀족 주식 추천 - Kimberly-Clark(KMB) (0) | 2021.11.08 |

|---|---|

| 미국 배당 귀족 주식 추천 - 콜게이트-파몰리브(Colgate-Palmolive(CL)) (0) | 2021.11.03 |

| 미국 배당 귀족 주식 추천 분석 - Pentair(PNR) (0) | 2021.10.29 |

| 미국 배당 귀족 주식 추천 분석 - McCormick(MKC) (0) | 2021.10.22 |

| 미국 배당 귀족 주식 추천 분석 - Stanley Black & Decker(SWK) (0) | 2021.10.18 |

| 미국 배당 귀족 주식 추천 분석 - Becton Dickinson(BDX) (0) | 2021.10.13 |

댓글