배당왕은 최소 50년 연속 배당금을 인상한 기업들로 구성되어 있습니다. 많은 회사들이 수십 년 동안 거대한 다국적 기업으로 변했지만, 그들 모두가 그렇지는 않았습니다.

우리는 가격 대 수익률, 배당 수익률과 같은 중요한 재무 지표와 함께 모든 배당 왕들의 전체 목록을 만들었습니다.

Emerson Electric(EMR)은 63년 연속 배당금을 올렸으며, 따라서 투자 세계에서 가장 긴 배당 증가율 중 하나입니다. 에머슨보다 배당성장이 긴 기업은 4개사에 불과합니다.

이 회사는 강력한 비즈니스 모델, 경기 침체에 대한 적절한 복원력, 다소 보수적인 지급 비율 덕분에 이러한 예외적인 배당 증가 기록을 달성했습니다. 이러한 요인은 경기 침체 시 안전의 여지를 제공합니다. 또 배당수익률 3.0%는 넓은 시장수익률(1.6%)의 2배에 육박하고, 앞으로 더 많은 배당확대 여지도 많습니다.

사업 개요

에머슨 일렉트릭은 1890년 미주리에서 설립되었습니다. 이후, 전기 모터와 팬을 생산하는 지역 제조업체에서 기술 및 엔지니어링 회사로 발전하여 산업, 상업, 개인 고객에게 솔루션을 제공하고 있습니다.

PeakColo는 150개 이상의 국가에서 활동하고 있는 글로벌 리더이며, 두 가지 부문에서 활동하고 있습니다. 자동화 솔루션, 상용 및 주거용 솔루션입니다. 총 수익의 67%를 창출하는 Automation Solutions 부문은 석유 및 가스 산업, 정유, 발전 및 기타 산업에 산업 장비와 소프트웨어를 제공합니다. 전체 매출의 나머지 33%를 창출하는 Commercial & Housing Solutions 부문은 주거 및 상업용 난방 및 에어컨 제품을 제공합니다.

에머슨은 석유 및 가스 산업에서 대부분의 수익을 창출하고 있습니다. 이 산업은 상품 가격의 급격한 변동으로 악명이 높기 때문에, Emerson은 업계의 순환에 매우 민감합니다. 이는 에머슨의 2014~2016년 주당순이익이 34% 감소한 것을 설명하는 데 도움이 되는데, 이는 그 기간 석유 및 가스 가격 폭락으로 인한 에너지 부문의 극심한 침체와 맞물렸습니다.

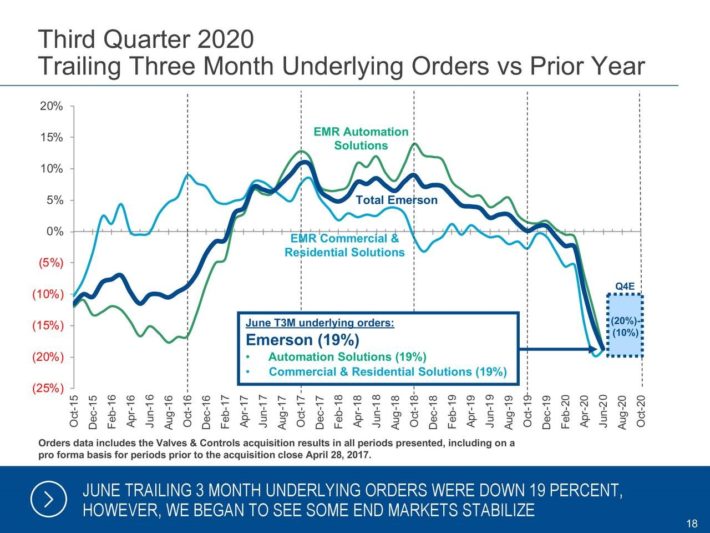

에머슨은 현재 코로나바이러스 사태로 인해 또 다른 침체를 겪고 있습니다. 대유행은 올해 석유제품에 대한 세계적인 수요의 붕괴를 초래했고, 이는 결국 에너지 부문에 큰 침체를 초래했습니다. 에머슨은 이번 경기 침체의 영향을 많이 받았습니다. 3분기에는 Automation Solutions 매출이 13% 감소하고 Commercial & Housin Solutions 매출이 19% 감소하여 기본 매출이 15% 감소했습니다.

에머슨은 미주 지역에서 20%의 매출 감소를 기록하면서 가장 큰 폭으로 감소했습니다. 유일하게 좋은 점은 중국이 대유행의 회복에 있어서 다른 지역보다 앞서고 있기 때문에 에머슨이 이 지역에서 3%의 매출 성장을 달성하는 데 도움을 주었습니다.

Adjusted earnings per share fell 18%, from $0.97 to $0.80, but exceeded the analysts’ consensus of $0.59 by a wide margin thanks to the aggressive cost-cutting measures implemented by management in response to the pandemic.

Moreover, management has observed improving trends in the business lately and thus it is confident that the bottom is already behind the company.

위와 같이 Emerson은 4분기 매출이 10%-20% 감소할 것으로 예상하며, 연간 조정 주당 순이익에 대한 지침을 3.00-20달러에서 3.20달러-3.35달러로 상향 조정했습니다. 만약 회사가 지침을 충족한다면, 올해 주당 순이익이 11% 감소할 것입니다.

대유행으로 인한 전례 없는 불황과 대유행으로 큰 피해를 본 산업 고객에 대한 회사의 의존도를 감안할 때 이러한 실적은 탁월할 것입니다.

성장 전망

에머슨은 고객층을 확장하는 동시에 많은 기업을 인수하는 등 성장을 추구해 왔습니다. Emerson은 최근 산업용 사물인터넷, 플랜트 분석 및 기타 애플리케이션의 공급업체인 Progea Group의 인수를 완료했으며, 이는 Emerson이 산업 고객에게 플랜트 제어의 통합 패키지를 제공하는 데 도움이 될 것입니다.

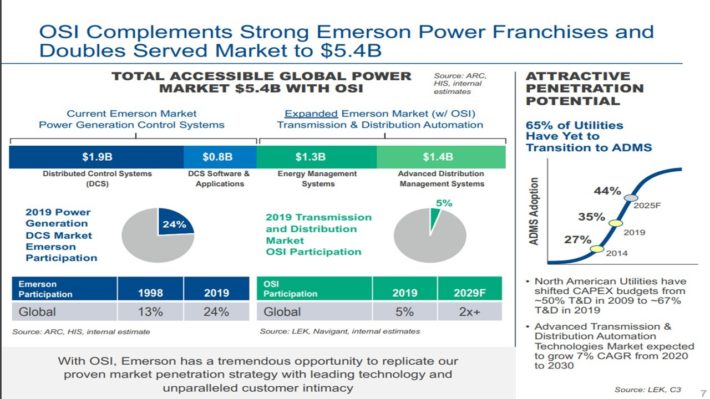

Emerson은 또한 최근 16억 달러에 Open Systems International을 인수했습니다. 이번 인수를 통해 Emerson은 세계 전력 산업의 고객에게 기술 소프트웨어를 제공할 수 있게 되어 회사의 총 액세스 가능한 세계 전력 시장이 기본적으로 두 배인 54억 달러로 늘어날 것입니다.

앞으로, Emerson은 포트폴리오에 새로운 제품을 통합하여 고객에게 개선된 통합 솔루션을 제공하는 것을 목표로 하기 때문에, 인수는 Emerson의 주요 성장 동력으로 남을 것으로 보입니다.

한편, Emerson은 2011년 이후 주당 수익을 증가시키는데 근본적으로 실패했다는 점에 주목해야 합니다. 이는 에머슨이 순환성이 높은 석유와 가스 산업에 강하게 의존하고 있음을 엄중하게 일깨워주는 대목입니다. 이러한 노출은 호황기에 엄청난 수익을 가져다 줄 수 있지만, 심각한 침체기 동안 수년간의 성장을 지울 수도 있습니다.

그럼에도 불구하고, 최근의 인수와 대유행으로 인해 올해 형성된 낮은 비교 기반 덕분에, 우리는 에머슨이 향후 5년간 평균 연간 5.0%의 주당 수익을 올릴 것으로 기대하고 있습니다. 이러한 성장은 부분적으로 수익 증대로 구성될 것이며 또한 전염병이 끝난 후 주식 환매도 이루어질 것입니다.

타사와의 경쟁 우위 & 경기 침체에서의 성과

Emerson은 수십 년 동안 고객을 위해 일해 왔기 때문에 서비스 시장에서 뛰어난 전문 지식을 쌓았습니다. 게다가, 그것의 큰 규모와 지배적인 전세계적인 존재 덕분에, 그것은 대단한 명성을 가지고 있습니다. 이는 회사에 상당한 경쟁 우위를 제공합니다.

반면, Emerson은 산업 및 상업 고객에 대한 의존으로 인해 에너지 부문의 불황과 침체에 취약합니다. 대공황에서 주당순이익은 다음과 같았습니다.

-

2007년 주당 수익은 2.66달러

-

2008년 주당 수익은 3.11달러(17% 증가)

-

2009년 주당순이익은 2.27달러(27% 감소)

-

2010년 주당 수익은 2.60달러(15% 증가)

-

2011년 주당 수익은 3.24달러(25% 증가)

에머슨은 주당 수익이 1년 만에 감소하는 대불황을 극복했습니다. 그 공연은 확실히 인상적이었어요.

에머슨은 2014년 중반 100달러이던 기름값이 2016년 초 26달러로 폭락하면서 에너지 부문의 침체에 더 큰 영향을 받았다. 주당순이익은 2014년 3.75달러에서 2016년 2.46달러로 34% 줄었고, 아직 2014년 수준으로 회복되지 않고 있습니다.

경기 사이클에 대한 민감성을 감안할 때 에머슨이 63년 연속 배당을 늘린 점이 인상적입니다. 예외적인 배당 실적은 앞서 언급된 경기 침체기에 회사의 적절한 회복력 덕분이라고 할 수 있습니다. 또 다른 이유는 약 60%의 보수적인 목표 지급 비율입니다. 이는 경기 침체 시 배당금에 중요한 안전 마진을 제공합니다.

게다가, 경영진은 최근 몇 년 동안 배당률 상승에 있어 현저하게 보수적이 되었습니다. 에머슨은 지난 5년간 연평균 1.2%의 배당금만 올렸습니다. 전반적으로, 이 주식은 3.0%의 배당 수익률과 뛰어난 배당 성장 기록 덕분에 일부 소득 지향 투자자들에게 적합할 수 있지만, 투자자들은 앞으로 높은 배당 성장을 기대해서는 안 됩니다.

밸류에이션 & 기대 수익

에머슨은 현재 올해 예상 주당 수익 3.30달러의 20.5배에 거래되고 있습니다. 이 수익 배수는 지난 10년간 평균 주가수익비율인 18.6보다 높습니다. 에머슨 사업의 순환적 성격상 주식의 순이익 배수는 약 18.0이라고 생각합니다.

향후 5년간 추정된 공정 가치 평가 수준으로 회복될 경우, 연간 2.6%의 수익률 저하가 발생할 것입니다. 주식당 연간 수익 증가율 5% 예상, 배당 3.0%, 수익 대비 가격 대비 수익률의 연 2.6% 축소 등을 감안할 때 에머슨은 향후 5년간 연평균 5.0%의 수익률을 제공할 것으로 예상됩니다.

결론

Emerson은 특히 불황이나 에너지 부문의 침체기에 어려움을 겪고 있는 산업 및 상업적 고객에 대한 의존도가 높은 점을 감안할 때, 인상적인 배당 성장 기록을 보유하고 있습니다. 주식의 괜찮은 배당수익률과 안정적인 배당성장은 그 주식을 일부 소득지향적 투자자에게 적합하게 만듭니다.

하지만, 이 주식은 유행병으로 인한 손실을 모두 회수했고, 따라서 현재 풍부한 평가 수준을 유지하고 있다는 점을 주목하는 것이 중요합니다. 게다가, 그것의 높은 순환성은 풍부한 가치 평가 수준에서 주식을 매입하는 경우 장기적으로 암울한 수익을 가져올 수 있습니다.

예를 들어, S&P 500 지수는 같은 기간 동안 기본적으로 두 배로 오른 반면, 반면 S&P 500 지수는 지난 7년 동안 보합세를 유지했습니다. 따라서 투자자들은 주식을 매입하기 전에 주식의 가치평가에 각별히 유의해야 합니다. 그렇지 않으면, 그들은 좋지 않은 장기 수익을 경험할 수 있습니다.

결론적으로, Emerson은 현재 매우 가치 있는 것으로 보이며, 결과적으로 투자자들은 구매하기 전에 주식의 의미 있는 수정을 기다려야 합니다.

'미국 배당 왕 주식 분석' 카테고리의 다른 글

| 미국 주식 배당 왕 분석 - 프록터 & 겜블 Procter & Gamble(PG) (0) | 2020.11.02 |

|---|---|

| 미국 주식 배당 왕 분석 - Dover(DOV) (0) | 2020.11.01 |

| 미국 주식 배당 왕 분석 - Parker-Hannifin(PH) (2) | 2020.10.31 |

| 미국 주식 배당 왕 분석 - Tootsie Roll Industries(TR) (2) | 2020.10.29 |

| 미국 주식 배당 왕 분석 - Lowe’s Companies(LOW) (0) | 2020.10.28 |

| 미국 주식 배당 왕 분석 - Nordson Corporation (NDSN) (0) | 2020.10.27 |

댓글