배당금 귀족들은 장기적으로는 매입하고 보유하기에 가장 좋은 배당 성장 주식으로 널리 알려져 있습니다. 이러한 회사들은 불황 중에도 매년 높은 수익을 창출해 왔으며, 수년 동안 꾸준히 수익을 올릴 수 있는 능력을 입증해 왔습니다.

배당 귀족은 S&P 500지수에 속한 기업의 집단으로, 25년 이상 연속 배당 증가세를 보이고 있습니다. S&P 500 지수를 구성하는 505개 주식 중 현재 57개 주식만이 배당 귀족의 자격을 갖추고 있습니다.

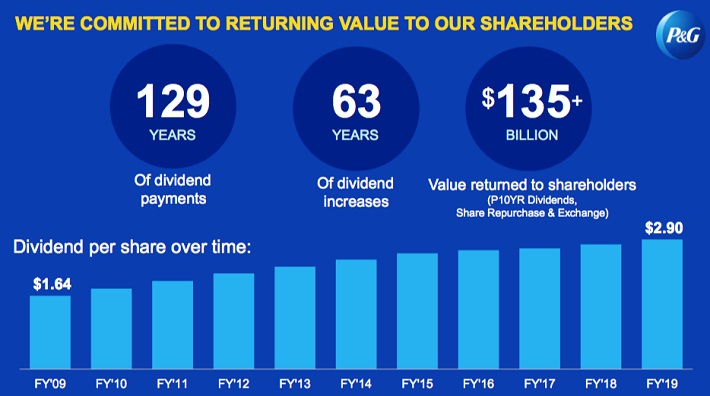

1년에 한 번, 우리는 각각의 배당 귀족들을 검토합니다. 다음 시리즈는 Procter & Gamble(PG)의 소비자 제품입니다. P&G는 130년 가까이 배당을 해왔고, 63년 연속 놀라운 배당을 늘렸습니다.

회사는 배당 귀족일 뿐만 아니라 배당 왕이기도 합니다. 배당왕들은 50년 이상 연속으로 배당금을 늘렸습니다. P&G를 포함해 배당왕은 30명 미만입니다.

Procter & Gamble은 가장 잘 알려진 배당주 중 하나이며, 주로 매우 긴 배당 역사와 널리 알려진 브랜드 때문이다. 그러나 지난 몇 년간은 회사의 미래 제품 포트폴리오에 대한 불확실성으로 특징지어졌습니다.

하지만, 회사 사정이 나아지고 있습니다. P&G는 더 이상 필요하지 않다고 여겨지는 브랜드를 대폭 축소하는 등 최근 제품 포트폴리오의 대대적인 개편을 완료했습니다. 이제 새로운 성장 잠재력을 통해 보다 집중적이고 효율적입니다.

이 블로그에서는 P&G의 최근 포트폴리오 전환, 향후 성장 전망, 주식 평가 등에 대해 토론할 예정입니다.

사업 개요

Procter & Gamble은 180개 이상의 국가에서 제품을 판매하고 연간 700억 달러 이상의 매출을 올리는 거대 소비자 제품입니다. 핵심 브랜드로는 질레트, 조수, 샤르민, 크레스트, 팜퍼스, 페브리즈, 헤드앤숄더, 바운티, 오럴비 등이 있습니다. 그 회사는 시가 총액이 약 3,100억 달러이다. 이것은 P&G를 메가캡 주식으로 간주합니다.

지난 몇 년간 P&G의 대규모 포트폴리오 구조 조정 동안, 이 회사는 수십 개의 소비자 브랜드를 매각했습니다. 자산 매출에는 배터리 브랜드 듀라셀 투 버크셔 해서웨이(BRK-A)(47억 달러)와 코티(COTY) 43개 뷰티 브랜드 컬렉션(125억 달러)이 포함됩니다.

오늘날 P&G는 이전의 170개 브랜드에서 65개 브랜드로 축소되었습니다.

이 회사는 다음과 같은 제품 범주에 따라 5개의 보고 부문을 운영하고 있습니다.

- 원단 & 홈케어(매출의 33%)

- 베이비, 페미닌, & 패밀리 케어(매출의 27%)

- 뷰티(매출의 19%)

- 헬스케어(매출의 12%)

- 그루밍(매출의 9%)

구조조정의 이점은 P&G가 타이드, 차민, 팜퍼스, 질레트, 크레스트 등 핵심 소비자 브랜드를 고수하면서 성장 잠재력이 제한적인 저마진 사업장을 탈피했다는 점입니다. 혁신의 효과는 P&G가 이제 새로운 성장 잠재력을 가진 좀 더 유연하고 유연한 조직이라는 것입니다.

성장 전망

P&G는 포트폴리오를 줄임으로써 비용 절감과 수익 증대를 통해 회사의 효율성을 높일 수 있었습니다. 게다가, P&G는 다양한 자산 판매로 수십억 달러를 받았고, 그 중 상당 부분이 주식을 되사는데 사용되었습니다. 이러한 주식 환매로 인해 P&G의 주당 수익 증가는 개선되었습니다.

Procter & Gamble은 2019년 10월 22일에 1 회계 분기 결과를 발표했습니다. 수익은 178억 달러로 환율 변동성에 따른 부정적인 영향에도 불구하고 7% 증가했습니다. 또한, 미용 부문은 10% 성장, 헬스케어 부문은 9% 성장한 덕분에 유기농 매출이 7% 성장했습니다. 한편, 이 분기의 주당 핵심 수익은 1.37달러로 22% 증가했습니다.

미래를 내다보면, 관리 프로젝트에서는 전년도 매출 증가율이 3%에서 5%로, 이전 3%에서 4%로 상승했습니다. 핵심 EPS 성장률 전망치는 이전 전망치인 4%에서 9%에서 5%에서 10%로 상향 조정되었습니다.

Procter & Gamble의 결과를 제품 부문별로 세분화하여 뷰티 제품이 10% 유기농 판매 성장을 주도하였으며, 헬스케어와 패브릭 & 홈케어가 각각 9%, 8%의 성장률을 보이며 그 뒤를 이었습니다. 베이비, 페미니즘 & 패밀리 케어, 그루밍 부문은 유기농 매출이 각각 5%와 1%씩 증가했습니다.

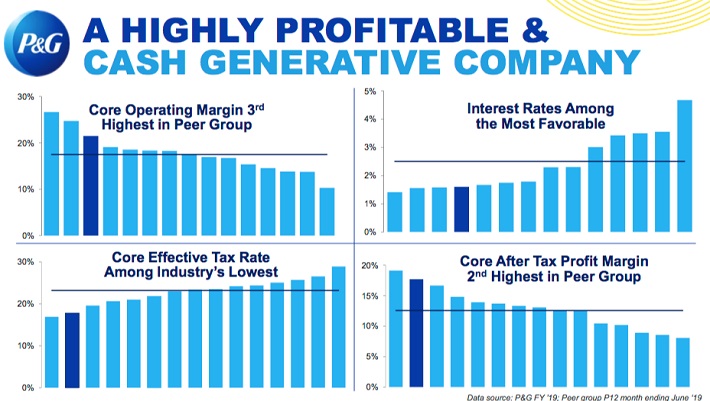

마진 확장은 P&G의 실적 성장 전략의 주요 요소이다. P&G의 비용 절감 노력은 영업 이익과 세후 이윤을 동종업계 최고 수준으로 끌어올렸습니다.

구조조정의 일환으로 P&G는 대대적인 비용 절감 노력을 시작했습니다. 인력 감축과 SG&A 비용 절감을 통해 구조조정 과정에서 100억 달러의 비용을 절감했습니다. 회사 경영진은 2021 회계연도까지 100억 달러의 추가 비용 절감 가능성을 보고 있습니다.

P&G의 또 다른 성장 촉매는 저개발 경제의 확장을 통해서이다. 중국과 인도와 같은 신흥 시장은 P&G와 같은 대형 소비재 회사들에게 비옥한 영토이다. 이 두 나라는 각각 10억 명 이상의 인구를 가지고 있으며 중산층이 증가하고 있습니다. P&G 연간 매출의 약 3분의 1이 중국, 인도, 중동, 아프리카와 같은 개발 도상 시장에서 파생된 것으로, 모두 매력적인 신성장 시장입니다.

P&G는 독일에 본사를 둔 거대 제약회사 머크의 글로벌 소비자 건강 사업 42억 달러 인수와 같은 새로운 시장에서의 성장을 가속화하기 위해 인수를 단행했습니다. 이번 인수에는 비타민, 영양보충제, 기타 장외 제품 10개 핵심 브랜드가 포함됐습니다.

머크에 따르면 글로벌 OTC 시장은 2025년까지 연평균 5% 성장할 것으로 예상되는데, P&G가 이 분야에 더 많은 투자를 원하는 이유를 설명합니다. 실제로 지난 분기에 헬스케어 부문은 인수로 인해 Personal HealthCare가 50% 상승하는 등 이 사업의 도움을 받았습니다.

프록터 & 갬블은 지난 10년 동안 성장하는데 어려움을 겪었지만, 회사의 호감을 사고 있습니다. 우리는 회사의 성장 방향을 고려해 이 시점부터 연간 5%의 성장을 예상하고 있습니다.

타사와의 경쟁 우위 & 경기 침체에서의 성과

P&G는 몇 가지 경쟁 우위가 있습니다. 첫 번째는 강력한 브랜드 포트폴리오입니다. P&G는 연간 10억 달러 이상의 매출을 올리는 여러 브랜드를 보유하고 있습니다. 나머지 65개의 핵심 브랜드들은 각각의 카테고리에서 리더 자리를 차지하고 있습니다. 이 제품들은 높은 품질과 연관되어 있으며, 소비자들은 이 제품들에 대해 프리미엄을 지불할 것입니다.

경쟁력을 유지하기 위해 회사는 광고에 많은 투자를 하고 있는데, 광고는 자금력 덕분에 할 수 있습니다. 2019 회계연도 광고비는 총 67억 5천만 달러이다. P&G는 또한 연구개발에 매년 약 20억 달러를 투자합니다. 이러한 투자는 P&G; R&D가 제품 혁신을 촉진하는 한편, 광고는 새로운 제품을 마케팅하고 점유율을 높이는데 도움이 됩니다.

P&G의 경쟁 우위는 불황기에도 수익성을 유지할 수 있게 해줍니다. 대공황 기간 동안 수익이 매우 잘 유지되었습니다.

- 2007년 주당 수익은 3.04달러

- 2008년 주당순이익은 3.64달러(19.7%)

- 2009년 주당순이익은 3.58달러(-1.6%)

- 2010년 주당순이익은 3.53달러(-1.4%)

보시다시피 P&G는 2008년에 20% 가까운 실적 성장률을 보이며 매우 강한 한 해를 보냈습니다. 수익은 그 후 2년 동안 소폭 감소했을 뿐입니다.

이는 지난 수십 년간 최악의 경기 침체 중 하나였던 매우 강력한 성과입니다. P&G는 불황에 강한 사업 모델을 가지고 있습니다. 모든 사람들은 경제 풍토와 상관없이 종이 타월, 치약, 면도기, 그리고 다른 P&G 제품들이 필요합니다.

밸류에이션 & 기대 수익

P&G는 현재 주가 125달러와 함께 2020 회계연도 주당 예상 수익 4.82달러를 기준으로 현재 25.9달러의 주가수익비율로 거래되고 있습니다.

지난 10년간 주식은 평균 19배에서 20배의 수익으로 거래되었습니다. 따라서, 주식은 충분히 가치 있는 것 이상으로 보입니다. 회사의 개선된 성장 전망은 가격이 책정된 것으로 보이고, 그 다음에도 가격이 책정된 것으로 보입니다. 만약 P&G의 가치평가가 우리의 공정가치 추정치인 20배의 이익으로 되돌아간다면, 향후 5년간 주주환원률은 연간 5.0% 감소에 직면할 수 있습니다.

수익 증대와 배당금은 가격 대 수익의 위축된 다중의 영향을 상쇄하는 데 도움이 될 것입니다. 예를 들어, 우리는 P&G가 2024년까지 연간 5%의 수익 성장을 예상하고 있으며, 주식의 현재 배당수익률은 2.4%입니다.

그러나 이 모든 것을 추가하면 연간 기준으로 낮은 단일 자릿수의 총 수익 잠재력을 유지할 수 있습니다. 평가절하의 영향이 회사의 예상 EPS 성장을 효과적으로 상쇄하기 때문에 총 수익률은 연간 2.4%로 예상됩니다. 물론, 주가가 계속 상승된 가치로 거래되거나 성장이 더 빠른 속도로 이루어지면 이 추정치는 너무 보수적일 수 있습니다. 물론 이 두 품목 모두 확실치 않습니다.

현재의 배당금 지급은 수익에 의해 잘 가려지고 있으며, 성장할 여지가 있습니다. 2020 회계연도 예상 수익을 기준으로 P&G의 지급 비율은 60%를 조금 넘습니다. 이로 인해 매년 저-중간 한 자릿수 범위에서 향후 배당 확대에 대한 충분한 완충 효과가 남아 있습니다.

P&G는 현재 주가 125달러와 함께 2020 회계연도 주당 예상 수익 4.82달러를 기준으로 현재 25.9달러의 주가수익비율로 거래되고 있습니다.

지난 10년간 주식은 평균 19배에서 20배의 수익으로 거래되었습니다. 따라서, 주식은 충분히 가치 있는 것 이상으로 보입니다. 회사의 개선된 성장 전망은 가격이 책정된 것으로 보이고, 그 다음에도 가격이 책정된 것으로 보입니다. 만약 P&G의 가치평가가 우리의 공정가치 추정치인 20배의 이익으로 되돌아간다면, 향후 5년간 주주환원률은 연간 5.0% 감소에 직면할 수 있습니다.

수익 증대와 배당금은 가격 대 수익의 위축된 다중의 영향을 상쇄하는 데 도움이 될 것입니다. 예를 들어, 우리는 P&G가 2024년까지 연간 5%의 수익 성장을 예상하고 있으며, 주식의 현재 배당수익률은 2.4%입니다.

그러나 이 모든 것을 추가하면 연간 기준으로 낮은 단일 자릿수의 총 수익 잠재력을 유지할 수 있습니다. 평가절하의 영향이 회사의 예상 EPS 성장을 효과적으로 상쇄하기 때문에 총 수익률은 연간 2.4%로 예상됩니다. 물론, 주가가 계속 상승된 가치로 거래되거나 성장이 더 빠른 속도로 이루어지면 이 추정치는 너무 보수적일 수 있습니다. 물론 이 두 품목 모두 확실치 않습니다.

현재의 배당금 지급은 수익에 의해 잘 가려지고 있으며, 성장할 여지가 있습니다. 2020 회계연도 예상 수익을 기준으로 P&G의 지급 비율은 60%를 조금 넘습니다. 이로 인해 매년 저-중간 한 자릿수 범위에서 향후 배당 확대에 대한 충분한 완충 효과가 남아 있습니다.

결론

P&G는 많은 강한 자질을 가지고 있어서 시간 테스트를 거친 배당 성장 회사이다. 하지만 P&G와 같이 오랜 역사를 가진 전설적인 회사들은 때때로 방향을 바꿀 필요가 있습니다. 브랜드 포트폴리오의 대폭적인 개편으로 P&G는 다시 한번 글로벌 성장 기회를 활용할 수 있는 위치에 있습니다.

P&G는 주주들에게 배당금을 지급한 오랜 역사를 가지고 있습니다. P&G는 130년 가까이 배당을 해왔습니다. 그것은 또한 배당 귀족과 배당 왕 목록에 모두 이름을 올렸습니다. P&G는 다양한 성과로 "블루칩" 주식 리스트에 올라 있습니다. 여기서 블루칩 주식의 전체 목록을 볼 수 있습니다.

그러나 현재 10년 가까이 높은 평가를 받고 있는 현재의 가치 평가는 가치 관점에서 아쉬운 점이 있습니다. 그만큼 회사의 주당순이익은 평가절하로 완전히 상쇄될 수 있습니다. 우리는 핵심 사업의 전환과 최근 이루어진 진전에 대해 관심이 많지만, 현재로서는 설득력이 있는 주식을 찾지 못하고 있습니다.

-2020년-

P&G는 오랜 시간 검증된 배당 성장 회사가 되는 많은 강력한 자질을 가지고 있습니다. 그러나 P&G와 같이 오랜 역사를 지닌 전설적인 기업은 때때로 방향을 바꿔야 할 수도 있습니다. 브랜드 포트폴리오의 대대적인 개편 덕분에 P&G는 다시 한번 글로벌 성장 기회를 활용할 수 있는 위치에 놓였습니다.

P&G는 주주들에게 배당금을 지급한 오랜 역사를 가지고 있습니다. P&G는 130년 동안 배당금을 지급해 왔습니다. 또한 Dividend Aristocrats와 Dividend Kings 목록에 모두 이름을 올렸습니다. 다양한 성과로 P&G는 "우량주" 목록에 이름을 올렸습니다. 여기에서 블루칩 주식의 전체 목록을 볼 수 있습니다.

그러나 현재 밸류에이션(현재 10년 최고치에 가깝다)은 가치 관점에서 볼 때 아쉬운 부분이 있습니다. 이에 따라 현재 배당수익률과 배당성장에 대한 투자의견은 보유하고 있으나 밸류에이션 우려로 매수는 아니다.

-2021년-

'미국 배당 귀족 주식 분석' 카테고리의 다른 글

| 미국 배당 귀족 주식 추천 분석 - Stanley Black & Decker(SWK) (0) | 2021.10.18 |

|---|---|

| 미국 배당 귀족 주식 추천 분석 - Becton Dickinson(BDX) (0) | 2021.10.13 |

| 미국 배당 귀족 주식 추천 분석 - Brown-Forman(BFB) (0) | 2021.10.07 |

| 미국 배당 귀족 주식 추천 분석 - Cardinal Health(CAH) (0) | 2021.09.30 |

| 미국 배당 귀족 주식 추천 분석 - Consolidated Edison(ED) (0) | 2021.09.21 |

| 미국 배당 귀족 주식 추천 분석 - Illinois Tool Works(ITW) (0) | 2021.09.16 |

댓글