배당성향은 S&P 500지수에 속한 57개 기업이 모인 단체로, 25년 이상 연속 배당 증가세를 보이고 있습니다.

우리는 매년 57개의 배당 귀족들을 검토하고 있으며, 올해 판의 다음 주식은 거대 소비재 Kimberly-Clark(KMB)다.

Kimberly-Clark는 매우 인상적인 49년 연속 배당금을 인상했습니다. 또한 현재 배당 수익률은 3.3%로 S&P 500 지수의 평균 배당 수익률 1.6%의 두 배 이상입니다.

이 기사에서는 Kimberly-Clark의 사업 모델, 성장 잠재력, 그리고 현재 주식 거래가 매력적인 가치평가로 이루어지고 있는지에 대해 논의할 것입니다.

사업 개요

Kimberly-Clark는 1872년까지 그것의 시작을 추적합니다. 네 명의 젊은 사업가, 존 A입니다. 킴벌리, 하빌라 밥콕, 찰스 B입니다. 클라크, 그리고 프랭크 C입니다. 샤턱 씨는 킴벌리, 클라크, 그리고 회사를 설립하기 위해 3만 달러의 창업 자본을 마련했습니다.

오늘날 Kimberly-Clark는 175개국에서 운영되며 종이 타월, 기저귀, 휴지 등 일회용 소비재를 판매하는 글로벌 소비재 기업입니다.

Personal Care Segment(Huggies, Pull-Up, Kotex, Dependent, Poise)와 Consumer Tissue(Kleenex, Scott, Cottonelle, Viva)의 많은 인기 브랜드를 보유한 두 개의 세그먼트를 통해 운영되며 연간 180억 달러 이상의 매출을 창출합니다. Kimberly-Clark는 시가총액이 470억 달러에 거래됩니다.

Kimberly-Clark는 10월 22일에 3/4분기 실적을 발표했고 결과는 꽤 강했습니다. 분기 동안 총 수익은 46억 달러로 전년 동기 대비 1% 증가했습니다. 환율 변동으로 회사의 글로벌 진출로 인해 상위 라인에서 2%가 제거되었습니다.

가구는 매출도 약간 줄었지만, 유기농 매출은 3/4분기에 매우 인상적인 4% 증가했습니다. 가격 상승으로 인해 4%의 수익 증가와 함께 1%의 수익 증가가 이루어졌으며, 볼륨은 1% 감소하여 혼합 이득을 상쇄했습니다.

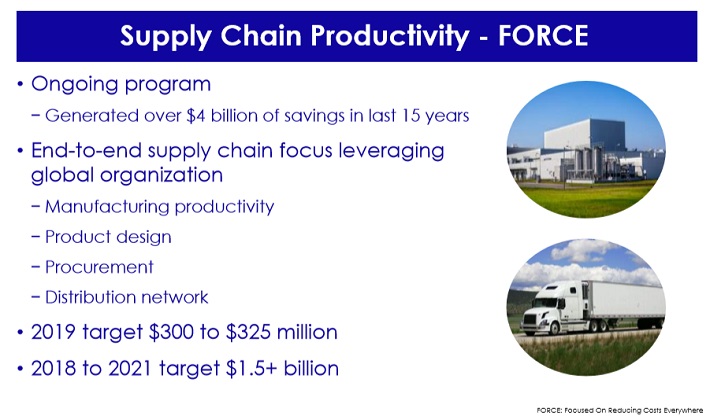

분기 조정 기준으로 영업이익은 8억5천9백만 달러로 전년 동기 7억9천8백만 달러보다 증가했습니다. FORES 프로그램(Focused On Costs Everywhere를 의미함)에서 총 5,000만 달러의 비용 절감 효과와 더불어 지난해 글로벌 구조조정 프로그램을 통해 4천 5백만 달러의 비용 절감 효과를 얻었습니다.

조정된 주당순이익은 2018년 동기의 1.71달러에서 1.84달러로 상승했습니다. 그 회사는 또한 지침을 강화하여 올해 주당 수익에 대한 우리의 추정치를 6.85달러로 늘렸습니다.

성장 전망

Kimberly-Clark는 향후 성장의 3대 축 중 하나로 핵심 브랜드를 끌어올리는데 전념하고 있습니다. 기존 라인의 확장 및 완전히 새로운 제품을 통해 다양한 제품 혁신을 통해 이를 실현할 수 있습니다. 또한 이 회사는 홍보 전략뿐만 아니라 가격 책정 및 혼합을 통해 매출을 지속적으로 관리할 것입니다.

마지막으로, 주요 마케팅 전문 지식을 활용하여 과소평가된 범주를 공략하여 시장 점유율을 높이고 궁극적으로 매출과 수익을 높일 것입니다.

두 번째 성장 요소는 현재 전체 매출의 약 30%를 차지하고 있는 개발 및 에밍(D&E) 시장의 성장을 가속화하고 있습니다. 이 회사는 특히 개인 관리 및 전문 분야에 중점을 둘 것이며, 범주의 보급률과 사용 빈도가 낮은 곳에서 가장 큰 기회를 얻을 것입니다.

D&E 개발에 주력하고 있는 회사는 특히 중남미와 중국이며, 소규모 시장에서도 의미 있는 추진을 보고 있다. Kimberly-Clark는 자사의 중요한 공급망과 마케팅 경험을 활용하여 현재 실적이 저조한 분야의 성장을 추구할 계획이며, 이는 일부 증분 성장을 촉진하는 데 도움이 될 것입니다.

성장의 마지막 축은 디지털 마케팅과 전자상거래를 추진하는 것입니다. Kimberly-Clark는 디지털 마케팅에 더 많은 투자를 함으로써 일대일 소비자 관계를 구축하기 위해 노력하고 있습니다.

특히, 데이터를 활용하여 관련 소비자 대상의 정밀 타겟팅에 참여할 것이며, 이는 충성도와 소비자 참여도를 개선하는 데 도움이 될 것입니다. 킴벌리-클라크가 특히 성장 분야에서 이 전략을 사용하고 있기 때문에 이 성장 기둥이 D&E 시장의 두 번째 기축과 다소 겹치는 부분이 있습니다.

Kimberly-Clark는 또한 비용 절감을 계속 추구하고 있으며 언급했듯이 연간 수억 달러의 비용을 계속 절감하고 있습니다.

따라서 이 회사는 수익 증가, 이윤 확대, 주식 재매입 등 모든 측면에서 주당 수익 성장을 공격하고 있습니다.

영업이익이 꾸준히 증가함에 따라 수익성 증가는 다소 부진한 수익률을 상쇄하기 위해 노력하고 있습니다. 킴벌리-클라크의 경영진은 2021년까지 15억 달러의 누적 절감액을 목표로 이 계획을 3년 더 연장했습니다. 이는 3/4분기에도 그랬듯이 향후 몇 년 동안 주요 성장 동력이 될 것입니다.

경영진은 또한 최근 회사의 운영을 더욱 최적화하고 향후 몇 년간 수익을 증대하는 것을 목표로 하는 K-C Strategy 2020을 발표했습니다. 이 전략은 조정된 주당 수익률에서 한 자릿수 중간 성장률, -1% ~ +3% 유기적인 매출 증가, 주당 수익 증가에 따른 배당 증가율을 목표로 합니다.

타사와의 경쟁 우위 & 경기 침체에서의 성과

Kimberly-Clark의 가장 중요한 경쟁 우위는 브랜드와 글로벌 규모이다. 이 회사는 브랜드 포트폴리오와 실제로 전 세계적으로 선두 자리를 차지하고 있습니다.

마케팅과 혁신을 통해 경쟁 우위를 유지합니다. Kimberly-Clark는 광고와 연구 개발에 매년 10억 달러 이상을 소비합니다. 이를 통해 회사는 경쟁에서 앞서 나갈 수 있습니다. 성장 기둥에 대한 의지를 고려할 때, 우리는 시간이 지남에 따라 이러한 현상이 증가할 것이라고 예상합니다.

또한 킴벌리-클라크의 글로벌 진출은 비용을 낮게 유지할 수 있는 효율성을 제공합니다. FORES 프로그램은 수익이 증가하더라도 비용을 안정적으로 유지할 수 있는 능력을 보여주는 사례이며, 수년간 운영 비용을 절감하는 데 성공해 왔습니다.

킴벌리-클라크는 경기 침체에도 여전히 높은 수익을 올리고 있습니다. 예를 들어, 그것은 2007-2009년의 대공황을 통해 좋은 성과를 거두었습니다. 대공황을 통한 주당순이익은 다음과 같습니다.

- 2007년 주당 수익은 4.25달러

- 2008년 주당순이익은 4.06달러(4.5%) 감소

- 2009년 주당순이익은 4.52달러(11% 증가)

- 2010년 주당순이익은 4.45달러(1.5% 감소)

보시다시피, 킴벌리-클라크는 2008년과 2010년에는 실적이 감소했지만, 2009년에는 두 자릿수 성장률을 기록했습니다. 불황을 거치면서 실적이 호조를 보이는 이유는 경제여건과 상관없이 소비자가 필요로 하는 제품을 판매하기 때문입니다.

소비자들은 경제 상황에 상관없이 항상 개인 관리 제품을 필요로 할 것입니다. 이를 통하여 킴벌리-클라크는 경기 침체 중에도 매년 일정 수준의 제품 수요를 창출할 수 있습니다.

밸류에이션 & 기대 수익

킴벌리-클라크는 2019년 중간지점에서 주당 6.85달러의 조정된 수익률을 바탕으로 19.9달러의 가격 대비 수익률로 거래되고 있습니다.

킴벌리-클라크는 특이 연수를 제외하고 지난 10년간 평균 가격 대비 수익률 18%로 거래되었습니다. 이것은 또한 주식의 공정가치에 대한 우리의 추정치이다. 그 평가는 다소 늦은 감이 있지만, 주식은 여전히 공정가치에 대한 우리의 추정치를 초과하여 거래되고 있습니다.

결국 공유가 보안의 과거 평균으로 되돌아간다면, 이는 예상 연간 수익률에서 연간 2%를 차감할 수 있습니다.

대신, 수익 증가와 배당으로 미래 수익이 창출될 것입니다. 회사의 강력한 브랜드와 성장 촉매를 고려할 때, 연평균 4%의 수익 증가는 합리적인 기대치이다. 총 연 5%의 수익률을 볼 수 있습니다. 배당수익률 3%, 주당수익률 4%, 그리고 평가절하 배수로 인한 연간 2%의 감소로 구성되어 있습니다.

수익률 강세, 배당금 증가 47년 역사, 적당한 성장 기대치를 감안할 때 배당성장 투자자들의 주식 보유를 평가합니다. 그 주식은 높은 가치평가로 인해 지금 당장은 새로운 투자를 위한 매입이 아닙니다.

결론

Kimberly-Clark는 다양한 브랜드 포트폴리오를 갖춘 고급 기업입니다. 앞으로 긍정적인 성장 전망을 가지고 있으며, 매우 신뢰할 수 있는 배당주이다. 신흥 시장, 비용 절감 및 주식 재매입으로 향후 실적 성장이 두드러질 것입니다.

Kimberly-Clark는 100년 이상 운영되어 현재 3%의 배당수익률을 기록하고 있습니다. 따라서 이는 우량주에 대한 우리의 정의에 부합하며, 매년 꾸준한 배당증가를 지속해야 합니다.

그렇긴 하지만, 재고가 공정가치를 상회하는 상황에서, 우리는 Kimberly-Clark의 보유를 평가합니다. 만약 주가가 우리의 공정가치 추정치 이하로 하락한다면, 그 주식은 다시 한번 매수등급을 받을 수 있습니다.

-2020년-

Kimberly-Clark는 강력한 브랜드의 다양한 포트폴리오를 갖춘 고품질 회사입니다. 앞으로 긍정적인 성장 전망이 있으며 매우 안정적인 배당주입니다. 향후 수익 성장은 신흥 시장, 비용 절감 및 자사주 매입에 의해 강조될 것입니다.

Kimberly-Clark는 49년 연속 배당금을 늘렸으며 현재 배당금 수익률은 3.3%입니다. 따라서 우량주에 대한 우리의 정의를 충족하며 매년 꾸준한 배당금 인상을 제공해야 합니다. 이로 인해 Kimberly-Clark는 '영구 매수 후 보유' 주식이 될 수 있습니다.

-2021년-

'미국 배당 귀족 주식 분석' 카테고리의 다른 글

| Colgate-Palmolive(CL) 미국 배당 귀족 분석 (0) | 2021.11.29 |

|---|---|

| 미국 배당 귀족 주식 추천 - 시스코(Sysco(SYY)) (2) | 2021.11.18 |

| 미국 배당 귀족 주식 추천 분석 - Archer Daniels Midland(ADM) (0) | 2021.11.12 |

| 미국 배당 귀족 주식 추천 - 콜게이트-파몰리브(Colgate-Palmolive(CL)) (0) | 2021.11.03 |

| 미국 배당 귀족 주식 추천 분석 - Pentair(PNR) (0) | 2021.10.29 |

| 미국 배당 귀족 주식 추천 분석 - Dover(DOV) (0) | 2021.10.27 |

댓글