소득을 위해 주식을 소유하는 것에 관심이 있는 투자자들은 부동산 투자 신탁, 즉 리츠에 쉽게 끌릴 수 있습니다. 이러한 주식들은 투자자들에게 부동산에 임대한 신탁을 소유할 수 있는 기회를 제공하고, 기본적으로 모든 수익은 배당 형태로 주주들에게 돌아갑니다.

부동산 소득(O)은 배당 수익률이 4%에 육박하고, 배당 실적도 비범합니다. 그리고 부동산 소득은 투자자들에게 더 빠른 부의 배분을 제공할 수 있는 분기별이 아닌 월별로 주주들에게 지급합니다.

매달 배당금을 지급하는 기업은 58개에 불과합니다.

이 기사에서는 부동산의 사업 모델, 성장 전망, 배당금에 대해 자세히 다룰 것입니다.

기업 개요

Realty Income은 소매업 중심의 REIT로서 배당성장의 역사로 확실한 명성을 얻고 있습니다. 이것의 매력 중 일부는 실제 지급 내역뿐만 아니라, 이러한 지급액이 분기별이 아닌 월별로 지급된다는 사실에도 있습니다. 실제로 리얼티익스는 월 배당금 595회 연속 지급해 월 배당주 가운데 유례가 없는 기록입니다.

이 신탁회사는 거의 6,500개의 부동산을 소유하고 있으며 시가총액이 250억 달러를 넘습니다. 예를 들어, Realty Income은 쇼핑몰에 연결된 자산보다는 독립형 자산에 초점을 맞춥니다. 이를 통해 테넌트 기반 유연성이 향상되고 신뢰가 고객 기반 다변화에 도움이 됩니다.

신탁은 연간 기준 임대수익이 약 16억 달러에 달하며, 25년 연속 배당증가세를 보이는 S&P500지수의 64개 종목으로 구성된 그룹인 '배당 귀족'의 회원이라고 말할 수 있는 단 3개의 리츠 중 하나다.

또한 부동산 소득은 최소 두 개의 A3/A- 신용 등급을 가지고 있습니다. 이 회사는 견실한 재무에 대한 인상적인 실적을 올렸고, 이는 오늘날에도 계속되고 있으며, 레버리지가 매우 높을 수 있는 다른 REIT에 비해 주식의 상대적인 안전성을 높여주고 있습니다.

이 신탁은 미국의 거의 모든 주에서 50개 업종에 걸쳐 301개의 서로 다른 상업용 테넌트를 보유하고 있습니다. 중요한 것은 또한 지난 24년 중 23년 동안 플러스 수익 성장을 달성했다는 점입니다. 이는 탁월할 뿐만 아니라 지속적으로 배당금을 올릴 수 있는 능력을 제공했습니다.

부동산 소득은 2월 19일에 4/4분기 및 전년도 수익을 보고했습니다. 그 신탁은 총 3억 9천 8백만 달러의 수익을 보고했는데, 이는 전년 대비 16% 증가한 수치이다. 기존 부동산의 임대료는 대체로 상승했지만, 신규 부동산 취득이 증가의 대부분을 차지했습니다. 운용 펀드는 달러 기준으로 29% 상승했지만 신탁이 6억 달러에 가까운 신주를 발행해 주주들을 희석시켰기 때문에 주식당 FFO는 전년 대비 9% 증가했습니다.

올해 지침은 주당 3.50달러에서 3.56달러의 FFO로 제시되었으며, 초기 추정치는 3.53달러의 중간 단계입니다. 이는 2019년 결과 대비 7% 성장을 의미하며, 이는 2020년이 REIT의 또 다른 한 해가 될 가능성이 높다는 것을 의미합니다.

이 슬라이드에서는 2019년 신탁이 달성한 주요 성과 중 몇 가지를 강조하고 있는데, 그 중 가장 적은 37억 달러의 신규 부동산이 있었는데, 이는 2018년 인수한 18억 달러의 두 배가 넘는 수치이다.

그 외에도, 신탁은 102.6%의 만료된 임대료를 획득하여 높은 점유율을 유지할 뿐만 아니라 평방피트당 평균 임대료도 유지할 수 있었습니다. 작년은 부동산 수입의 예측 가능한 성장을 통해 매우 긴 기간 동안 또 다른 한 해 였다.

성장 전망

부동산 소득의 성장은 매우 일관적입니다. 신탁은 자산 기반과 평균 임대료를 성장시킨 오랜 역사를 가지고 있으며, 이는 주식당 FFO 성장을 총체적으로 견인해 왔습니다. 우리는 이것이 변화했다고 생각하지 않습니다. 따라서 우리는 수 년 동안 그래왔듯이 매년 중간 규모인 1자릿수에서 성장 능력을 볼 수 년 동안 그래왔던 것처럼 말입니다.

부동산 소득은 항상 하던 일을 계속하면 이러한 결과를 얻을 수 있습니다.

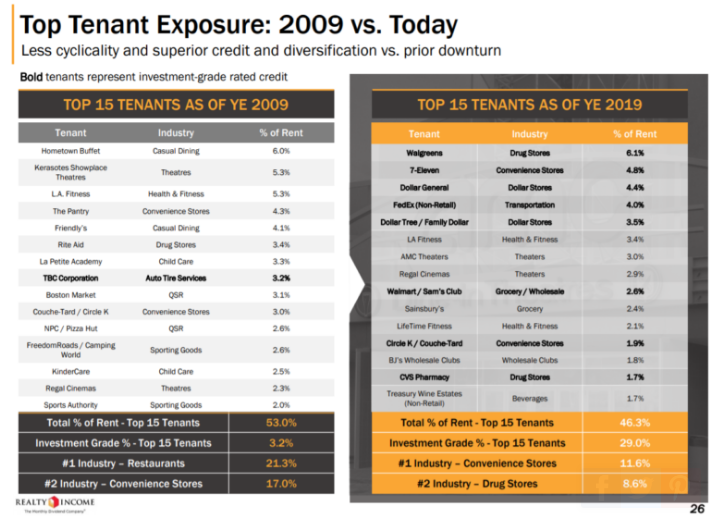

부동산 소득은 낮은 품질의 세입자에 대한 노출을 줄였습니다. 2009년, 상위 15위 안에 든 신탁사의 투자 등급 세입자는 매출의 3.2%에 불과했고, 신탁은 악명높게도 순환적인 것으로 악명 높은 식당에 의존하고 있었습니다.

오늘날 15대 매출의 29%가 투자 등급의 세입자이며, 대신 편의점과 약국을 선호하면서 식당 의존도를 절반 이상 줄였다. 실제로 2009년 상위 7개 세입자 중 투자 등급은 하나도 없었지만, 부동산 수입사가 보다 강력한 세입자를 목표로 추진하면서 상위 5개 세입자 모두 오늘날에 해당합니다.

이 신탁사의 입주자 명단은 고품질의 다각화된 단체이며, 가장 많이 노출되는 그룹은 세계에서 가장 큰 의약품 판매점 중 하나인 월그린스(WBA)로 남아 있다.

그럼에도 불구하고 최대 규모의 테넌트는 전체 매출의 6.1%에 불과합니다.

상위 20개 입주기업은 매출의 53.3%를 차지하지만, 그 중 12개 업종은 11개 업종으로 투자등급이 매겨져 있습니다. 이 역시 지난해 상위 20개 노출에 비해 거의 1%포인트 하락한 수치이다.

또한, 매출의 96%가 전자 상거래 위협으로부터 보호되고 있습니다. 즉, Amazon(AMZN)과 같은 거대 기업의 증가는 테넌트 결과에 큰 영향을 미치지 않아야 합니다.

뛰어난 지리적 다양화도 마찬가지이다. 부동산인컴이 가장 많이 집중하는 곳은 텍사스이지만 2018년 11.5%에서 줄어든 수익의 11%에 불과하다.

이러한 다변화는 산업구성과 마찬가지로 리얼티수익이 부문 침체로 인한 리스크를 줄이는 데 도움이 되고, 장기적으로 성장을 포착할 수 있도록 합니다.

이 모든 것은 시간이 지남에 따라 Realty Income의 결과가 정말로 두드러지는 결과를 낳았습니다. 점유가 96%를 밑도는 적은 한번도 없었으며, 이는 이 기간 동안 닷컴 거품뿐만 아니라 금융 위기와 이러한 사건들에 따른 경기 침체를 포함하고 있기 때문에 믿을 수 없는 일관성의 기록입니다. 오늘날, 점유율은 거의 99%에 육박합니다. 지금까지 2년 동안 그래왔듯이 말입니다.

동일한 점포 임대료 증가율도 거의 항상 긍정적이었습니다. 즉, 부동산 수익은 시간이 지남에 따라 포트폴리오에서 더 많은 수익을 창출하고 있습니다. 또한 장기 임대는 임대 기간 동안 연간 변동성이 상대적으로 낮습니다. 따라서 기본 임대료가 상승하여 유기적인 상위 라인 성장을 견인하는 데 도움이 됩니다.

이 모든 것을 종합하면, 부동산 수익은 시간이 지남에 따라 주식당 중간 한 자릿수 FFO 성장을 달성하고 있으며, 이는 최근 실적과 일치합니다.

배당 분석

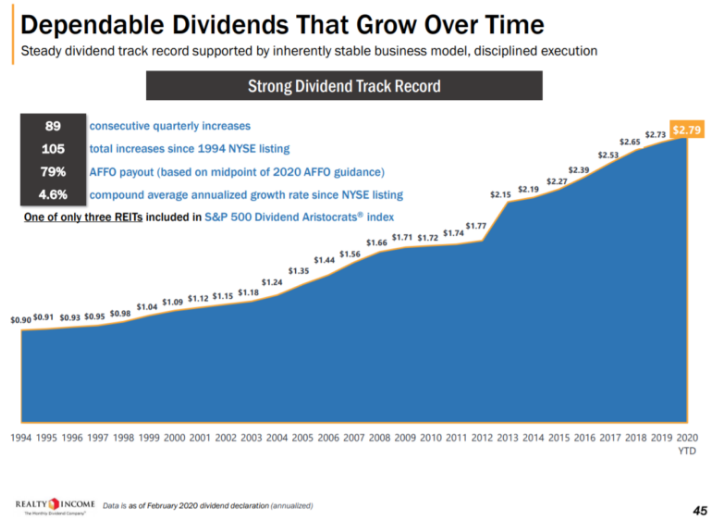

부동산 소득의 배당 이력은 리츠 세계 2위이다. 1994년 상장 이후 총 105배 늘어난 배당금인데, 오늘 기준으로 89분기 연속 증가세를 보이고 있습니다.

대부분의 배당주들은 매년 지급액을 늘리기 위해 노력하고 있습니다. 매 분기마다 그렇게 긴 연속적인 증가가 훨씬 더 드문 경우입니다.

배당금은 또한 모든 유형의 경제상황에 걸쳐 보급을 활성화시킨 이 특별한 이력을 고려할 때 안전합니다. 또한 신탁은 조정된 재무담당자의 80% 미만을 지불하기 때문입니다. 리츠는 배당형태로 소득의 대부분을 지불해야 하기 때문에 부동산 소득의 배당률은 결코 낮지 않을 것입니다. NAT은 REIT의 경우 80%의 FFO를 강점으로 보고 있으며, 특히 지속적으로 공유당 FFO가 증가하고 있는 REIT의 경우 더욱 그렇습니다.

이는 주식당 FFO가 일정 기간 동안 동결되더라도 배당금은 여전히 지속가능하다는 것을 의미합니다. 우리는 수년 동안 그랬듯이 매년 저-중-한 자리 수에서 저-중간 자리 수에서 보수가 계속 증가할 것으로 예상합니다.

부동산 소득은 사업이 근본적으로 우수할 뿐만 아니라 자본 구조가 매우 보수적이기 때문에 이 기록을 유지할 수 있습니다.

이 신탁은 투자 등급의 신용 등급이 높고 공동 출자로부터 4분의 3 이상의 자금을 조달받습니다. 이는 신탁이 부채를 관리하는 데 상대적으로 적은 비용을 지출하고 있으며, 시간이 지남에 따라 희석이 작은 역풍이었지만, 이 공식은 분명히 효과가 있다는 것을 의미합니다.

부동산 소득은 채무 재조정을 거의 확실히 해야 하는 2022년과 2023년까지 큰 부채가 없습니다. 다시 말해, 유동성과 지렛대는 부동산 수입에 대한 걱정이 아니며, 소득 투자자들에게 주식의 매력을 더해줍니다.

게다가, 최근 급격한 금리 인하는 부동산 소득과 다른 사람들에게 훨씬 더 낮은 금리로 채무가 만기가 되기 전에 다시 자금을 조달할 기회를 줍니다. 우리는 금리 인하가 시간이 지남에 따라 자금 조달 비용을 낮출 수 있기 때문에 부동산 소득에 상당한 양의 금리 인하가 있다고 봅니다.

결론

REITs는 배당금을 통해 수익의 대부분을 주주들에게 지급하기 때문에 배당 투자자들 사이에서 가장 인기 있는 회사이다. 이는 일반적으로 높은 수익률로 이어지기 때문입니다.

부동산수익의 3.6% 현재 수익률은 리츠 중에서는 상당히 낮지만, 이는 신뢰가 독보적인 성공 기록을 갖고 있기 때문입니다. 이로 인해 투자자들이 주식에 대한 프리미엄을 지불하고 수익률을 낮추게 됩니다.

하지만, 시장 규모가 두 배이고 확실한 보수가 필요한 수익률을 원하는 소득 투자자들에게는, 부동산 소득은 이 법안에 들어맞는다. 이것은 성장주가 아니라 순수현금소득과 배당증가 관점에서 보면 부동산소득은 이기기 어렵습니다.

평가액은 올해 주당 FFO의 22배 수준으로 다소 높은 편인 반면, 공정가치는 18배의 FFO로 평가합니다. 그 결과, 부동산 소득의 평가 상승으로 향후 몇 년간의 총 수익률이 제한될 수 있습니다. 그럼에도 불구하고, 부동산 소득은 사업 품질과 배당 안전성 면에서 거의 틀림없이 월간 배당주 1위이다.

-2020년-

REITs는 배당금을 통해 주주에게 수익의 대부분을 지불하므로 일반적으로 높은 수익률로 이어지기 때문에 배당금 투자자들 사이에서 선호됩니다.

Realty Income의 4 % 현재 수익률은 많은 REIT보다 낮지 만 그 신탁은 타의 추종을 불허하는 성공 실적을 가지고 있기 때문입니다. 이는 투자자들이 주식에 대한 프리미엄을 지불하게 하여 수익률을 낮추게 합니다.

그러나 더 넓은 시장의 두 배인 수익률과 안전한 지불금을 찾는 소득 투자자에게는 Realty Income이 적합합니다. 이것은 성장주가 아니지만 순수한 경상 소득 및 배당 성장 관점에서 Realty Income은 이길 수 없습니다.

밸류에이션은 올해 예상 FFO의 20배로 약간 높으며 공정 가치는 FFO의 18배로 평가합니다. 결과적으로 Realty Income의 높은 평가는 향후 몇 년 동안 총 수익을 제한할 수 있습니다. 그럼에도 불구하고 Realty Income은 틀림없이 비즈니스 품질과 배당 안전성 측면에서 최고의 월간 배당주입니다.

-2021년-

'미국 월 배당주' 카테고리의 다른 글

| 미국 월배당주 추천 분석- Dream Office REIT(DRETF) (0) | 2021.10.01 |

|---|---|

| 미국 월배당주 추천 분석 - 펨비나 파이프라인 Pembina Pipeline(PBA) (4) | 2021.09.27 |

| 미국 월배당주 추천 분석 - Gladstone Land Corporation(LAND) (0) | 2021.09.20 |

| 미국 월배당주 추천 분석 - Gladstone Commercial(GOOD) (0) | 2021.09.06 |

| 미국 월배당주 추천 분석 - Gladstone Capital Corporation(GLAD) (0) | 2021.09.01 |

| 미국 월배당주 추천 분석 - Gladstone Investment Corporation(GAIN) (0) | 2021.08.27 |

댓글