공익주식은 주주들에게 배당금을 지급한 오랜 이력과 종종 연관되어 있습니다. 상대적으로 예측 가능한 수익과 불황에 대한 저항력이 결합되어 장기적으로는 경기 순환성이 높은 기업보다 배당을 늘리는 것이 더 쉽습니다. 그러나 이러한 의미에서 모든 유틸리티 주식들이 동등하게 만들어지는 것은 아닙니다.

최소 50년 연속 배당성향이 있는 주식그룹 '배당왕'의 명망 있는 리스트에는 공익주가 4개 있습니다.

노스웨스트 내추럴홀딩스(NWN)는 배당왕 목록에 오른 4대 공익주 중 하나로, 최근 65년 연속 배당금을 늘리면서 시장 어디에서도 가장 긴 줄무늬 중 하나다.

아래에서는 노스웨스트의 비즈니스, 성장 전망, 구매, 판매 또는 보유 여부를 평가합니다.

사업 개요

노스웨스트는 160여 년 전 오리건 주 포틀랜드에서 천연가스 유틸리티로 설립되었습니다. 그것은 소수의 고객에게 가스 서비스를 제공했던 아주 작은 지역 유틸리티에서 이제는 물과 폐수를 포함한 매우 성공적인 지역 유틸리티로 성장했습니다. 최근 인수에서 구매한 것입니다. 제공되는 회사의 위치는 아래 이미지에 나와 있습니다.

노스웨스트는 오레곤과 워싱턴의 140개 지역 250만 명의 고객에게 가스 서비스를 제공하고 있으며, 파이프라인 네트워크를 통해 77만 미터를 서비스하고 있습니다. 또한 350억 입방피트의 지하 가스 저장 용량을 소유하고 운영합니다. 마침내, 그것의 꽤 최근의 물로의 이동은 6만 명 이상의 사람들에게 25,000개의 연결로 성장했습니다.

노스웨스트에서는 연간 약 8억 달러의 수익을 창출하고 있으며, 2020년 현재까지 상당한 감소세를 보인 후 시가총액 14억 달러의 무역을 하고 있습니다.

다음으로 노스웨스트의 성장 전망을 평가하겠습니다.

성장 전망

Northwest는 지난 10년간 주당 수익을 올리는 데 어려움을 겪었습니다. 이 기간 동안 고객을 상당히 안정적으로 확보했음에도 불구하고 말입니다. 이 회사는 오레곤에서 최근 가격 인상으로 더 많은 성공을 거두었지만 일부 지역에서의 요금 사례로 어려움을 겪고 있습니다. Northwest는 규제된 유틸리티이므로, 지역 당국에 가격 인상을 요청해야 한다.

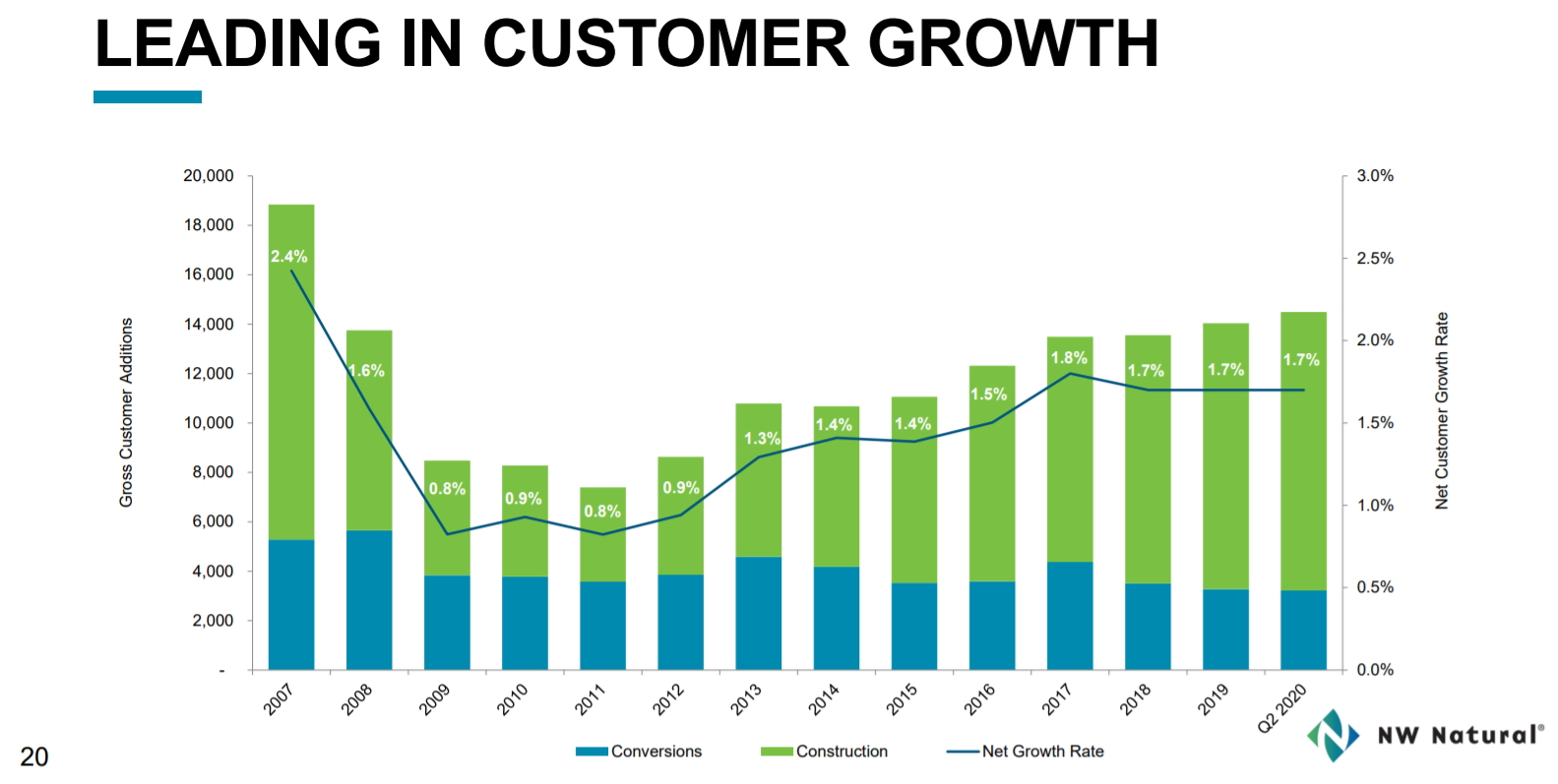

위에서 볼 수 있듯이 Northwest의 고객 성장은 지난 10년 동안 상당히 강력했습니다. 변환과 새로운 구조의 조합이 있으며, 두 가지 모두 시간이 지남에 따라 바늘을 낮은 한 자릿수로 이동하는 데 도움이 되었습니다. Northwest에서 서비스하는 커뮤니티의 인구 통계는 무한한 고객 성장을 지원하므로, 이는 계속해서 뒷바람이 될 것입니다.

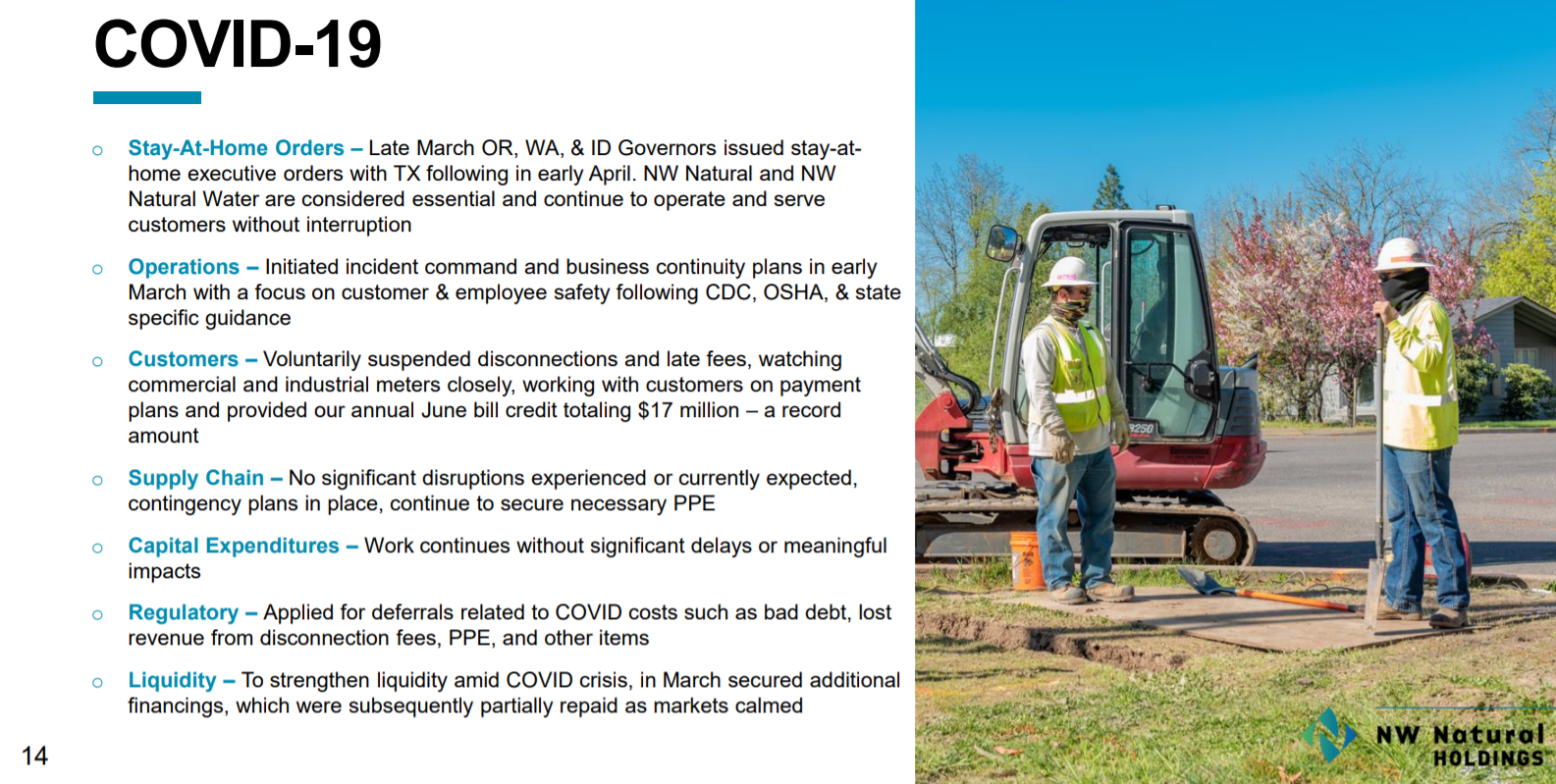

비록 우리는 이 비용들이 대부분 2020년 이야기가 될 것이라고 믿지만, 이 대유행으로 인해 노스웨스트에 상당한 비용이 들게 되었고, 점차 내년으로 늦춰질 것입니다.

노스웨스트사는 직원 안전에 대한 투자, 고객에 대한 수수료 자진 중단, 유동성 강화, 감독기관에 연기 신청 등의 조치를 취해 왔습니다. 이 품목들은 노스웨스트에서 올해 예상한 것 이상의 비용이 발생했지만, 2021년으로 넘어가면, 우리는 이것들이 정상화되는 것을 볼 수 있을 것입니다.

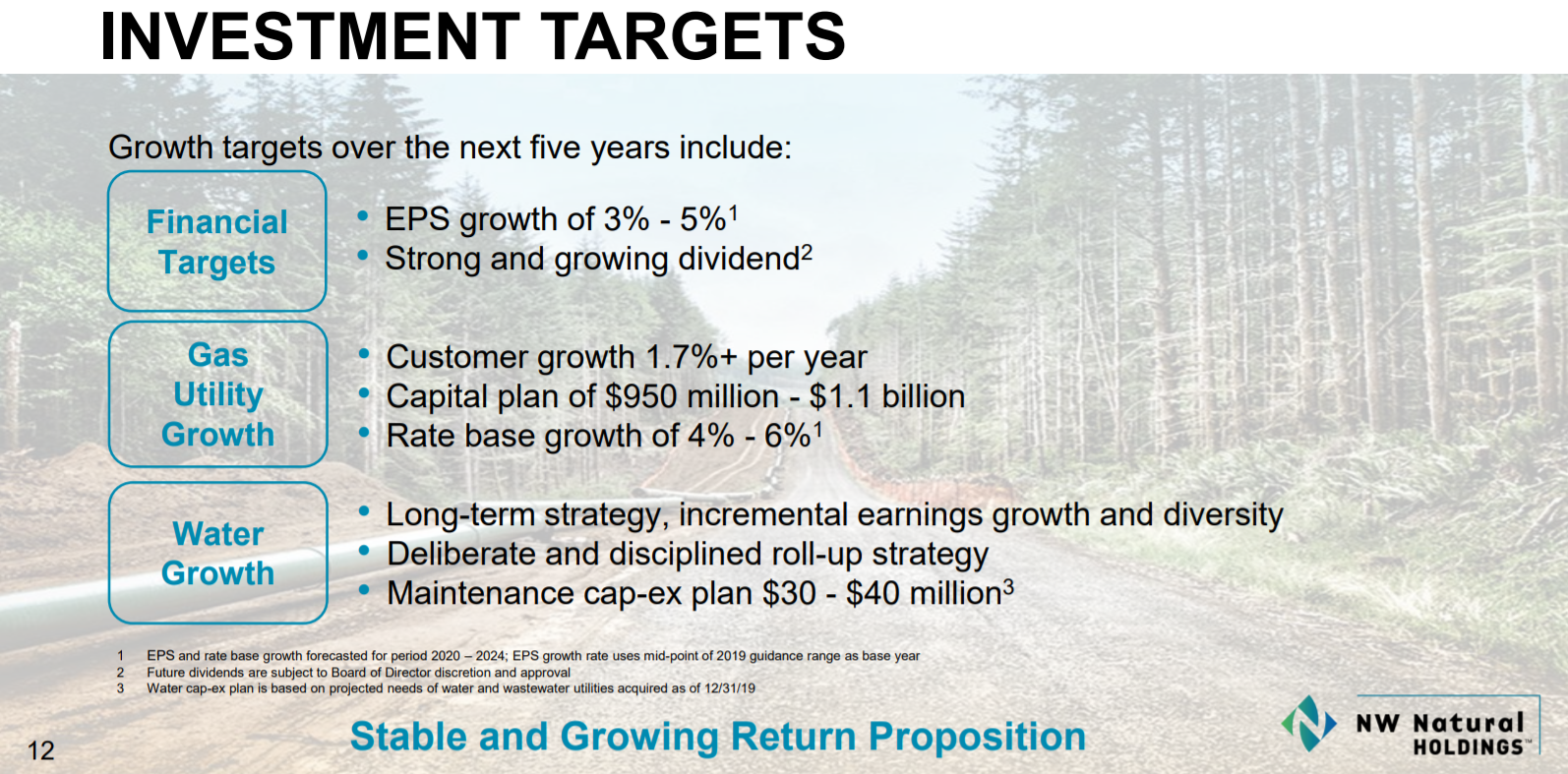

그 아래 노스웨스트에서는 향후 5년간 성장 목표치를 제시했습니다.

회사는 배당금을 늘리는 동시에 연간 3%에서 5%까지 주당 수익을 올릴 수 있다고 보고 있습니다. 이 회사는 최소 연간 1.7%의 고객 수를 과거 실적과 일치하고 4~6%의 요율 기준 성장률을 달성하고자 합니다. 우리는 고객 증가율이 꾸준히 유지될 것으로 믿지만, Northwest의 요금 사례에 대한 이력은 우리가 요금 증가에 대해 좀 더 신중함을 가지고 있습니다.

그러나 향후 몇 년간 노스웨스트의 장기 성장 잠재력은 연간 2.9%로 평가됩니다.

타사와의 경쟁 우위 & 경기 침체에서의 성과

Northwest의 경쟁 우위는 다른 유틸리티와 매우 유사합니다. Northwest는 서비스 영역에서 사실상 독점적인 위치를 차지하고 있습니다. 유틸리티 비즈니스 모델은 자본 비용 및 가격 인상과 같은 것에 대한 규제 승인을 필요로 하기 때문에 다른 유형의 비즈니스 모델과는 크게 다릅니다. 그러나 그 대가로 회사는 제품과 서비스를 판매할 수 있는 제한된 고객을 확보하게 됩니다.

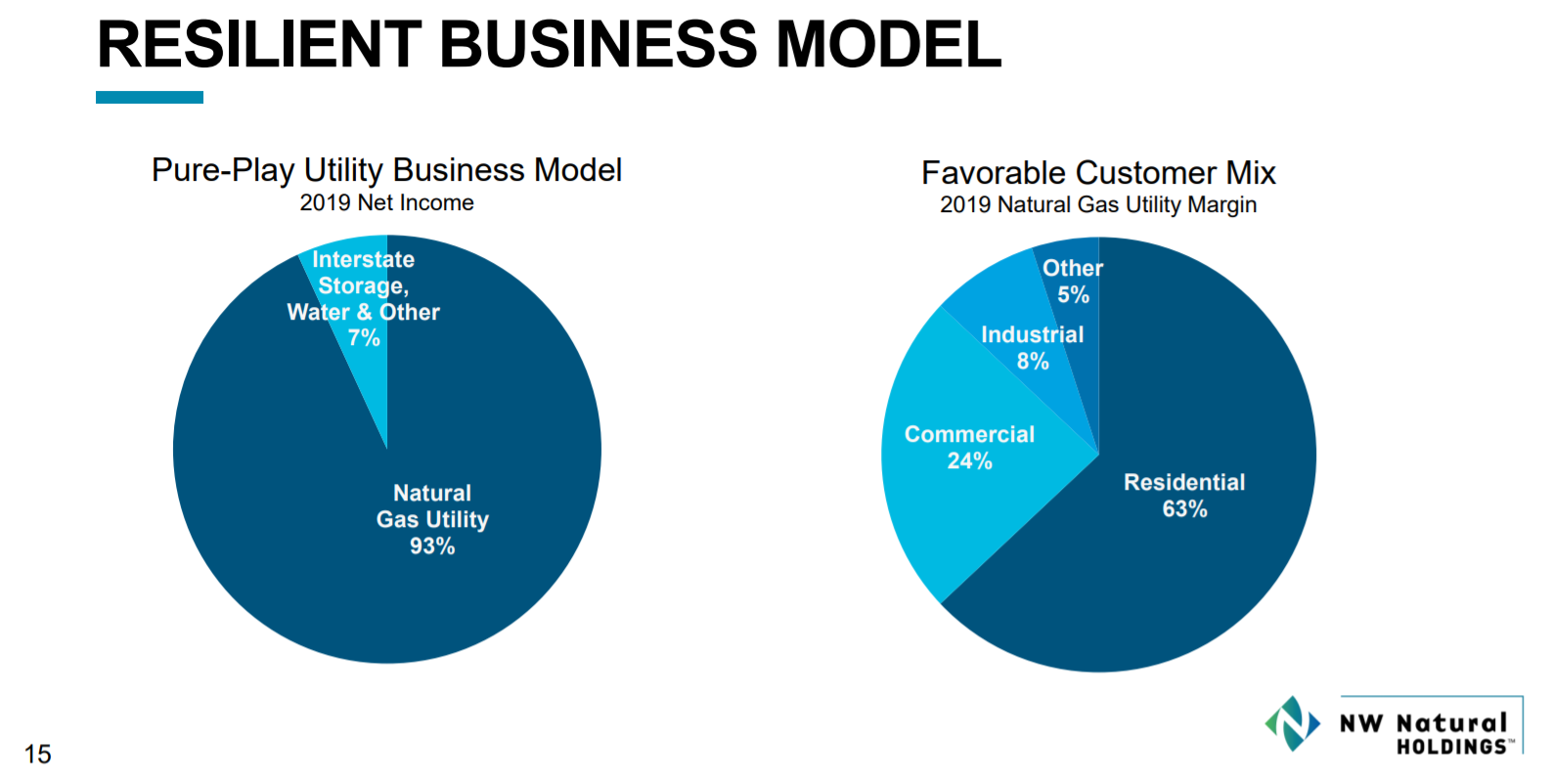

노스웨스트의 모델은 거의 전적으로 천연가스를 기반으로 하지만, 급성장하고 있는 수도 사업은 시간이 지남에 따라 수익 점유율을 차지하게 될 것입니다. 우리는 노스웨스트의 주거 고객에 대한 집중도가 상당히 높기 때문에 대유행을 통해 계속해서 좋은 서비스를 제공할 것으로 믿고 있습니다.

가정에서의 주문은 물론, 사람들이 집에서 일할 수 있도록 고용주들의 움직임으로 인해 주거 고객들이 집에서 물과 천연 가스를 더 많이 소비하는 상황이 만들어졌습니다. 저희는 주거와 수입의 혼합이 전력회사의 발전 경로라고 생각하고 있으며, 노스웨스트 지역은 이에 적합한 입지 조건을 갖추고 있습니다.

다음은 대공황 이전, 경기 중 및 경기 후 노스웨스트의 주당 수익입니다.

-

2007년 주당 수익은 1.44달러입니다

-

2008년 주당순이익: 1.52달러(5.6%)입니다

-

2009년 주당순이익은 1.60달러(5.3%)입니다

-

2010년 주당 순이익: 1.68달러(5.0% 증가)입니다

노스웨스트는 깊고 긴 불황 동안 수익을 유지할 수 있었을 뿐만 아니라, 대공황 이전, 기간, 그리고 이후 매년 최소 5%의 주당 수익 성장을 달성했습니다. 그것은 매우 인상적인 기록이고 배당주의 경우 이보다 더 매력적인 것은 없습니다. 이런 실적 때문에 노스웨스트에서는 65년 연속 배당증가를 낼 수 있었습니다.

배당금에 대한 한 가지 주의 사항은 수년간 부진한 주당순이익 증가가 계속 증가하고 있는 배당금을 따라잡는 상황을 초래했다는 것입니다. 실제로, 현재 지불 비율은 수익의 80%를 초과하고 있습니다. 노스웨스트의 예측 가능한 수익 기반을 감안할 때, 투자자들은 수익 증가가 회복되기 전까지는 증가 폭이 매우 작을 것이라는 점에 주목해야 합니다. 가장 최근의 상승폭은 겨우 0.5퍼센트였는데, 이 점을 잘 보여주고 있다. 우리는 현재의 배당금이 가까운 미래에 안전하다고 믿지만, 우리는 보상의 성장이 이루어지기는 어려울 것 같다는 점에 주목합니다.

밸류에이션 & 기대 수익

노스웨스트는 매우 높은 가치평가로 거래를 시작했습니다. 그래서 우리가 본 대규모 매도는 단지 그것을 풀어버리고 우리의 공정가치 추정치에 바로 근접했습니다. 오늘 가격으로 노스웨스트는 올해 순익의 19.5배에 거래되는데, 이는 순익의 20배에 달하는 순익의 추정치와 거의 일치합니다. 따라서 우리는 평가에서 총 수익률에 작은 역풍이 불 것으로 예상합니다.

현재 수익률은 4.2%로 노스웨스트 자체의 역사적 기준으로 볼 때 매우 높기 때문에 이를 밸류에이션과 예상 성장률과 결합해 연간 총 7%의 수익률을 전망하고 있습니다. 이는 올해 초 예상 수익률이 3% 미만이었던 것에 비해 크게 개선된 결과입니다. 따라서 노스웨스트의 가격은 2010년대 초반 이후보다 훨씬 더 매력적으로 책정되었습니다.

결론

노스웨스트에는 몇 가지 당면 과제가 있지만, 앞으로 수자원공사를 통해 성장을 구매하면서 주거사업을 구축하는 데 주력하는 전략적 방향은 도움이 될 것이라고 생각합니다. 요율 사례는 여전히 와일드카드로 남아 있지만, 꾸준한 고객 성장은 매력적이며, 조금이라도 성장하지 않더라도 최소한 현재 수준의 수익을 올리는 데 도움이 될 것입니다.

올해 들어 지금까지 주가가 무려 38%나 하락하면서 노스웨스트에서는 지난 몇 년간의 가치 제안보다 훨씬 더 나은 가치 제안을 내놓았습니다. 연간 총 수익률이 7%에 달할 것으로 예상됨에 따라 노스웨스트의 수익률을 보류로 보고 있습니다. 하지만 이 회사의 뛰어난 배당 실적과 4% 이상의 수익률은 소득에 초점을 둔 투자자들에게 상당히 매력적일 수 있습니다.

'미국 배당 왕 주식 분석' 카테고리의 다른 글

| 미국 주식 배당 왕 분석 - Stanley Black & Decker(SWK) (0) | 2020.11.13 |

|---|---|

| 미국 주식 배당 왕 분석 - American States Water(AWR) (0) | 2020.11.12 |

| 미국 주식 배당 왕 분석 - 3M Company(MMM) (0) | 2020.11.11 |

| 미국 주식 배당 왕 분석 - California Water Service(CWT) (0) | 2020.11.09 |

| 미국 주식 배당 왕 분석 - Federal Realty Investment Trust(FRT) (0) | 2020.11.08 |

| 미국 주식 배당 왕 분석 - 존슨앤존슨 Johnson & Johnson(JNJ) (0) | 2020.11.07 |

댓글