에너지 부문에서는 배당 성장의 오랜 이력이 전형적이지 않습니다. 석유와 가스 산업은 순환성이 매우 높기 때문에 기업들이 매년 중단 없이 배당금을 올리는 것을 막는 경우가 많습니다. 석유와 가스 가격이 높을 때, 에너지 회사들은 투자자들에게 흘러가는 횡재를 즐깁니다. 하지만 상품 가격이 하락하면 수익이 증발하고, 어떤 경우에는 배당금도 증발합니다.

그 결과, 배당 귀족 명단에 에너지 주식은 단 2개입니다. 그 중 하나인 엑손 모빌(XOM)은 미국에서 가장 큰 석유회사입니다.

석유와 가스는 "완전하고 강력한" 산업이 될 수 있습니다. 수익은 상품 가격에 크게 의존하고 있으며, 이는 수요와 공급력에 따라 특정 연도에 크게 변동할 수 있습니다.

하지만 엑손 모빌은 다릅니다. 석유와 가스 산업의 다양한 침체에도 불구하고, 그것은 놀라울 정도로 안정적입니다. 그 회사는 존 D에 의해 설립된 스탠더드 오일까지 그 뿌리를 추적하고 있습니다. 록펠러는 1870년으로 거슬러 올라갑니다. 배당수익률 5.1%로 엑손모빌은 고수익 종목 리스트에 올라 있습니다.

회사의 REIT급 수익률에도 불구하고 엑손모빌의 배당금은 상당히 안전합니다. 이 기사에서는 빅오일 설립자인 엑손모빌에 대해 심도 있게 살펴볼 것입니다.

사업 개요

초창기 스탠더드 오일은 미국의 석유와 가스 산업을 지배했습니다. 이 회사는 혁신의 시추, 생산 성장, 그리고 경쟁사를 능가하기 위한 비용 제한에 레이저와 같은 중점을 두고 이 작업을 수행했습니다. 스탠더드 오일은 거의 성공을 거두었습니다. 스탠더드 오일은 빠른 속도로 성장하여 1911년 미국 대법원에 의해 독점금지 사유에 의해 해산되었습니다. 스탠더드 오일은 33개의 작은 회사로 분할되었고, 그들 중 많은 회사가 CVX와 같이 스스로 거대 기업이 되었습니다.

Standard Oil에서 사용하는 많은 동일한 비즈니스 관행이 오늘날에도 Exxon Mobil에서 사용되고 있습니다. 구체적으로 수익성 있는 성장을 가능하게 하는 고수익 프로젝트에 주력하고 있습니다. 이 회사는 투자 자본에 대한 높은 수익을 창출하는데, 이는 경영진이 자본을 효과적으로 배치할 수 있는 능력을 측정하는 핵심 척도입니다. Exxon Mobil은 지속적으로 업계 최고의 자본 수익률을 창출해 왔습니다.

그 회사는 3개의 대기업 부문을 운영하고 있습니다. 업스트림 부문에는 석유 및 가스 탐사 및 생산이 포함됩니다. 다운스트림 활동에는 정제 및 마케팅이 포함됩니다. 제조된 화학물질에는 올레핀, 방향제, 폴리에틸렌 및 폴리프로필렌 플라스틱이 포함됩니다.

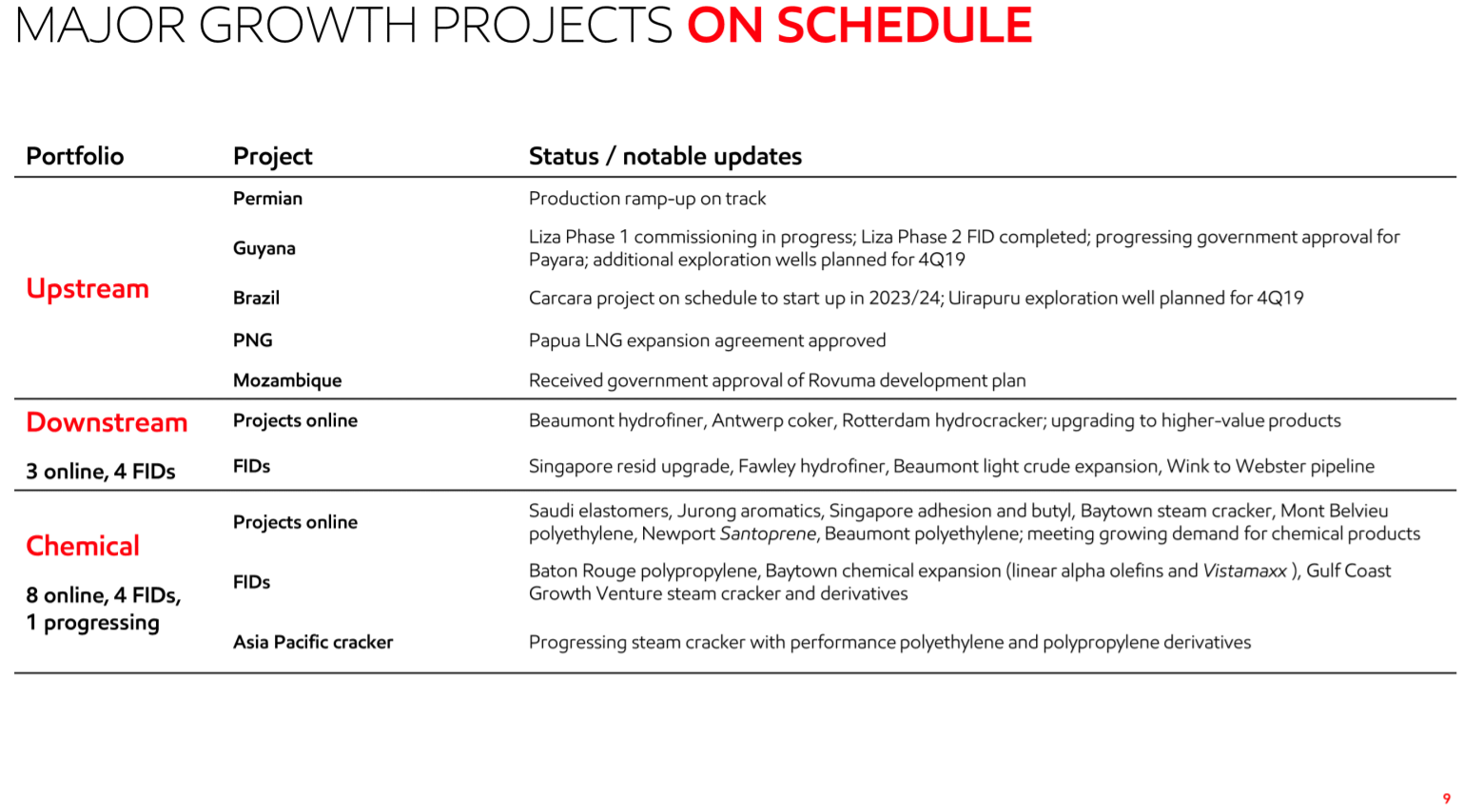

위에서는 Exxon이 운영하는 대규모 글로벌 규모의 다양한 자산 포트폴리오를 볼 수 있습니다. 그 회사는 가까운 미래에 더 많은 이익을 창출할 수 있는 프로젝트에 투자하기 위해 현금을 조달할 것이라고 말했습니다.

경영진은 2021년 말까지 150억 달러를 모금할 수 있을 것으로 보고 있으며, 이를 통해 더 나은 수익률로 프로젝트를 인수하거나 개선할 수 있을 것으로 기대하고 있습니다. 엑손모빌은 고품질의 프로젝트에 투자함으로써 유가와 유가가 정체된 환경에서도 수익을 증대시킬 수 있을 것입니다.

성장 전망

석유와 가스 메이저의 기후는 여전히 도전적인 상태입니다. 왜냐하면 유가는 2014년의 최고치보다 여전히 거의 절반 가까이 하락하고 있기 때문입니다. 다행히 Exxon Mobil은 가격 하락에 대비하여 부분적으로 자체적인 단열을 위해 설립된 통합 회사입니다. 그것의 업스트림과 다운스트림 사업은 서로를 잘 보완하고 상품 가격의 변동으로부터 보호해 줍니다. 유가와 가스 가격이 하락할 때, 업스트림 이익은 하락합니다. 그러나 하류 이익은 유가의 급격한 변동으로부터 이익을 얻는 경향이 있습니다.

이것은 엑손 모빌의 수익이 다른 석유 및 가스 전공자들과 비교했을 때 상대적으로 잘 유지되도록 도와줍니다. 특히 업스트림 사업에서 가격 결정에 어려움을 겪으면서 올해 1분기 주당순이익은 크게 감소했습니다.

업스트림 사업이 어려움을 겪으면서 올해 2분기 실적과 대략 맞닿아 있었지만, 다운스트림 사업은 화학제품 수익의 소폭 증가와 함께 일회성 세제 혜택과 함께 다변화된 효과를 제공했습니다. 하지만, 작년 3분기에 비해, 위에서 보듯이 전반적으로 결과가 약했습니다. 전반적으로 엑손의 3분기 실적은 지난해의 매우 강한 실적에 비해 예상대로 약세를 보였으며, 올해 주당 수익은 2.70달러이다. 실제로 올 1분기까지 주당순이익은 3.47달러에서 2.03달러로 감소했습니다.

ExxonMobil은 또한 비용 규제에 초점을 맞춘 덕분에 현금 흐름을 증가시켰습니다. 유가가 가장 낮았을 때 수년간 자본 지출을 줄인 후, ExxonMobil은 지출을 재구축하는 과정을 시작했습니다. 자본 지출은 2018년 비슷한 규모의 증가와 더불어 1/4분기에 25% 증가했지만, 여전히 역사적 기준으로 볼 때 다소 낮은 수준입니다. 석유 성수기 동안의 자본 지출은 오늘날의 수준보다 상당히 높았습니다. 그래서 ExxonMobil은 어떤 방법으로도 규율의 감각을 잃지 않았습니다.

엑손모빌은 상대적으로 수익의 약세에도 불구하고 배당금을 계속 지불할 수 있을 만큼 현금과 생산량을 모두 보유하고 있습니다. 이 배당금은 1분기 동안 약 110억 달러가 소요되었습니다.

Exxon Mobil은 100개 이상의 새로운 프로젝트로 구성된 대규모 프로젝트 파이프라인을 보유하고 있습니다. Permian Basin 외에도, Exxon Mobil은 가이아나, 브라질, 앙골라에 위치한 중요한 국제 프로젝트를 가지고 있습니다.

Exxon Mobil이 지난 몇 년간 자본 지출 감소의 영향을 받고 있기 때문에 최근 분기에는 생산 증가가 다소 불투명해졌습니다. 그러나 레거시 프로젝트가 더 많은 기여를 하고 대규모 성장 프로젝트 중 일부가 온라인으로 전환됨에 따라 향후 몇 년 내에 생산량이 증가할 것으로 예상됩니다.

이러한 요인 덕분에 향후 몇 년간 생산량이 한 자릿수 감소로 이어질 것으로 예상됩니다.

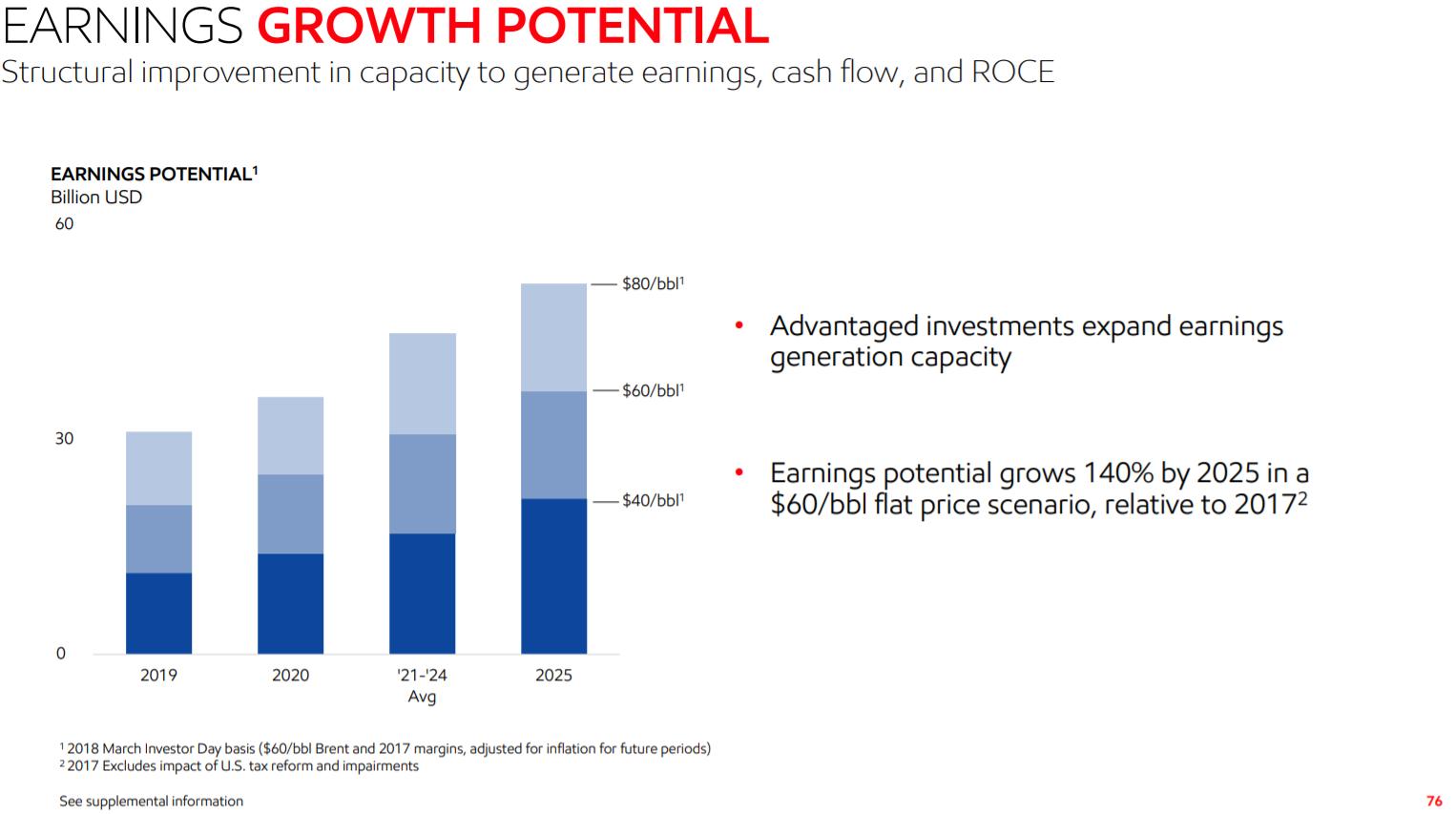

Exxon은 최근 몇 년 동안 포트폴리오를 구축한 방식 덕분에 향후 몇 년 동안 유가에 막대한 지렛대를 제공할 것으로 믿고 있습니다. 2025년까지, 엑손은 그것이 아마도 $40/bbl로 200억 달러를 벌 것이라고 생각합니다. bbl당 $80이면 운영 레버리지가 차지하는 수익은 두 배 이상 증가할 것입니다. 우리는 대불황 전에 유가가 상승하는 동안 이것을 보았습니다. 수익이 급증하면서 말이죠. 우리는 다음 번에 유가가 큰 상승세를 보일 때 그런 일이 다시 일어날 것으로 예상합니다.

우리는 모두 합쳐서 엑슨이 2019년도의 매우 낮은 기준에서 벗어나 향후 5년간 연간 주당 17%의 성장률을 보일 것으로 예상합니다.

타사와의 경쟁 우위 & 경기 침체에서의 성과

Exxon Mobil은 여러 가지 경쟁 우위를 누리고 있습니다. 특히 엄청난 규모로 인해 어려운 시기에 비용을 절감할 수 있습니다.

또한 새로운 성장 기회에 많은 투자를 할 수 있는 재무적인 힘도 가지고 있습니다. 이 회사는 향후 성장을 지원하기 위해 지난 몇 년간 수백억 달러를 자본 지출에 할당했습니다.

- 2015년 자본 지출은 265억 달러

- 2016년 자본 지출은 162억 달러

- 2017년 자본 지출은 154억 달러

- 2018년 자본 지출은 196억 달러

또 다른 경쟁 우위는 Exxon Mobil의 업계 최고의 대차대조표입니다. AA+의 신용등급으로 낮은 자본비용을 유지할 수 있습니다.

Exxon Mobil의 통합 비즈니스 모델을 통해 회사는 불황과 낮은 상품 가격의 기간에도 수익을 유지할 수 있습니다. 이 회사는 대공황 기간 동안 변동성을 보였지만 여전히 수익성을 유지하고 있습니다.

- 2007년 주당 수익은 7.26달러이다.

- 2008년 주당 수익은 8.66달러(19% 증가)입니다.

- 2009년 주당순이익은 3.98달러(54% 감소)입니다.

- 2010년 주당 수익은 6.22달러(56% 증가)입니다.

지속적인 수익 창출로 Exxon Mobil은 매년 지속적으로 배당금을 인상할 수 있었습니다.

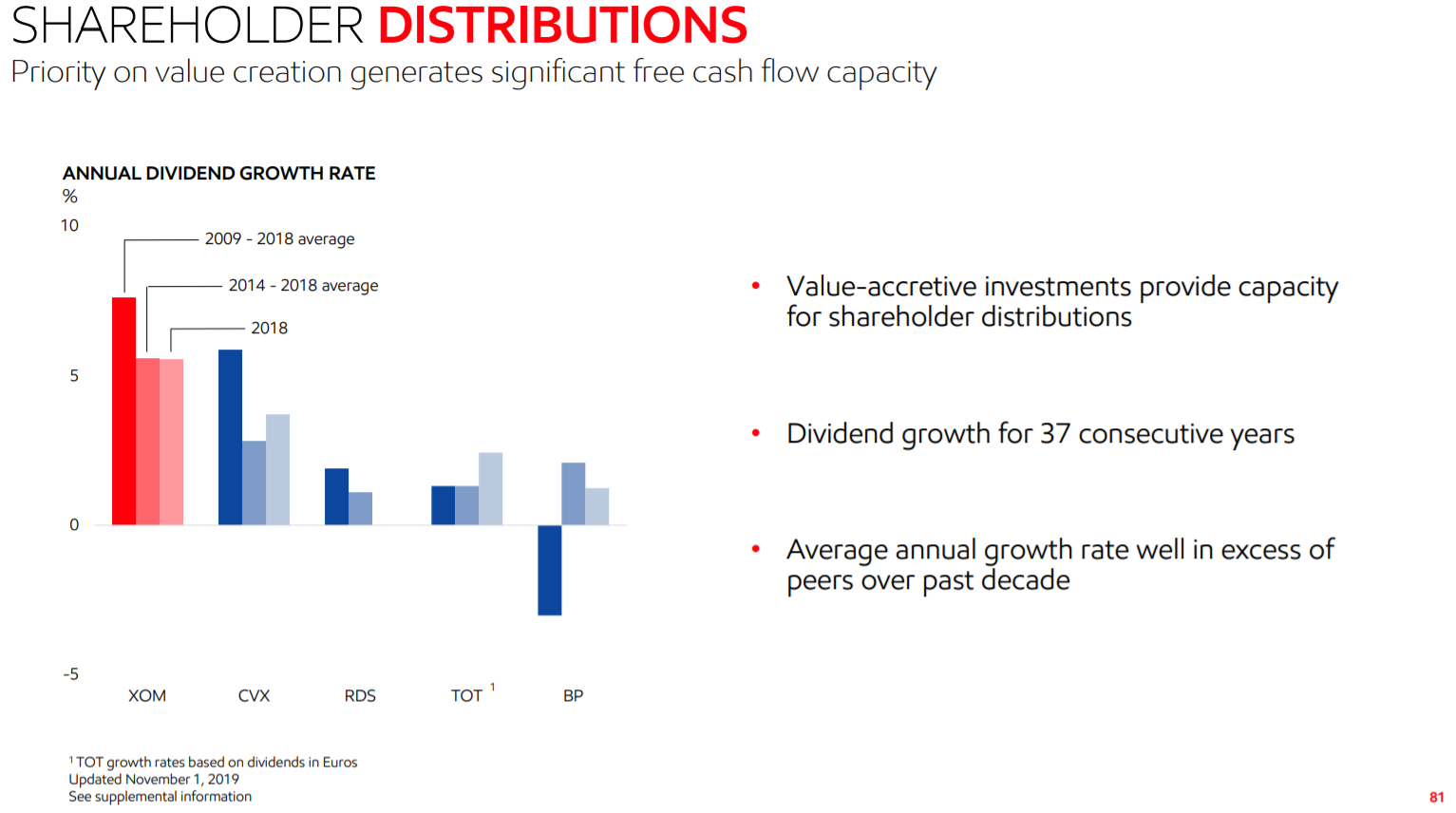

Exxon은 지난 10년 동안, 그리고 확실히 지난 2년 동안 배당 증가율 면에서 동종 업체들을 크게 앞질렀습니다.

엑손은 37년 연속 배당금 증액으로 S&P 500의 희소기업이지만, 업종으로 따지면 엘리트기업으로 전락하고 있습니다. Exxon은 앞으로도 오랫동안 최상위 배당금 지급인이 될 것입니다.

밸류에이션 & 기대 수익

Exxon Mobil은 오늘날 다소 과대평가된 것으로 보입니다. 당사는 2019년 주당순이익이 2.70달러일 것으로 추정하고 있으며 이는 현재 주가 대비 수익 배수가 25.5배임을 의미합니다. 이는 순공정가치 추정치인 13배의 수익과 매우 불리한 비교이다. 하지만, 올해 수익은 일시적이어야 할 가격 인하와 투자 지출의 영향을 보고 있다는 점을 명심해야 합니다. 다시 말해, 올해 수익은 비정상적으로 약하기 때문에, 매우 높은 배수는 일시적인 것이어야 하기 때문에 특별히 우려하지 않습니다.

위와 같이, 천연가스와 석유 가격의 소폭 상승에도 불구하고 Exxon Mobil은 상당한 수익 성장을 이룰 수 있었습니다. 실제로 2023년까지 주당 7달러 이상의 수익을 낼 것으로 예상돼 성장 기회가 상당합니다. 이런 점을 고려하면, 높은 가치 평가는 일리가 있습니다. 물론 이 중 상당 부분은 예측하기 어려운 유가와 유가의 향방에 달려 있습니다.

Exxon Mobil의 평가 배수가 줄어들면 연간 수익률이 10.4% 감소할 수 있습니다. 그러나 17.4%의 주당 예상 이익 증가율은 이를 상쇄할 수 없습니다. 배당수익률 5.1%를 포함하면 연간 총 연 12.1%의 수익률을 예상하고 있습니다.

물론 실적 증가세가 순탄치 않을 것으로 보이며, 유가나 유가에 따라 달라질 수 있습니다. 그럼에도 불구하고 엑손모빌 주식은 향후 몇 년 안에 주주들에게 의미 있는 수익을 제공할 준비가 되어 있는 것으로 보입니다.

결론

Exxon Mobil은 지난 몇 년 동안 석유 및 가스 가격 하락에 취약하다는 것을 입증하는 어려운 시기를 겪어 왔습니다. 하지만, 수익성과 대차대조표 품질을 유지함으로써 이 기간 동안 다른 많은 에너지 주식보다 더 좋은 성과를 거두었습니다.

그리고 엑손 모빌의 미래는 밝습니다. 이 회사는 곧 완료될 예정인 많은 유망한 신규 프로젝트를 보유하고 있으며, 배당금을 계속 올릴 수 있을 만큼 충분한 현금을 창출하고 있습니다. 그 결과, 엑손모빌 주식은 수익률과 배당성장의 잠재력을 바탕으로 5% 이상의 높은 수익률을 보이는 매력적인 주식으로 나타나고 있습니다.

-2020년-

Exxon Mobil은 지난 몇 년 동안 유가 및 가스 가격 하락에 취약하다는 사실을 입증하는 데 어려움을 겪었습니다. 그러나 배당금과 대차 대조표를 유지함으로써 이 기간 동안 다른 많은 에너지 주식보다 더 나은 성과를 보였습니다.

약한 원자재 가격은 계속해서 문제가 되고 있지만 Exxon Mobil은 완공을 앞두고 있는 많은 유망한 신규 프로젝트를 보유하고 있으며 여전히 배당금을 유지하기에 충분한 현금을 창출하고 있습니다. 결과적으로 Exxon Mobil 주식은 높은 배당 수익률을 바탕으로 소득 투자자에게 강력한 보유자로 보입니다.

-2021년-

'미국 배당 귀족 주식 분석' 카테고리의 다른 글

| 미국 배당 귀족 주식 추천 분석 - Cardinal Health(CAH) (0) | 2021.09.30 |

|---|---|

| 미국 배당 귀족 주식 추천 분석 - Consolidated Edison(ED) (0) | 2021.09.21 |

| 미국 배당 귀족 주식 추천 분석 - Illinois Tool Works(ITW) (0) | 2021.09.16 |

| 미국 배당 귀족 주식 추천 분석 - Federal Realty Investment Trust(FRT) (2) | 2021.09.14 |

| 미국 배당 귀족 주식 추천 - Emerson Electric(EMR) (0) | 2021.09.06 |

| 미국 배당 귀족 주식 추천 분석 - Genuine Parts Company(GPC) (0) | 2021.08.29 |

댓글