빌 게이츠의 주식 포트폴리오입니다. 모든 주식이 분석되어 있습니다.

빌 게이츠는 아마존의 창업자이자 CEO인 제프 베조스에 이어 세계에서 두 번째로 부유한 사람이다. 빌 게이츠가 2위로 떨어진 반면, 그의 순자산은 거의 1,000억 달러이다. 놀랄 것도 없이, 빌 & 멜린다 게이츠 재단은 최근 13F 서류 제출에 따르면 170억 달러가 넘는 막대한 투자 포트폴리오를 보유하고 있습니다.

그런 부(富)는 우리 대다수가 꿈만 꿀 수 있는 것입니다. 하지만, 일상적인 투자자와 지구상에서 가장 부유한 사람 사이에는 한가지 유사점이 있습니다. 우리 모두 장기 보유할 수 있는 좋은 주식을 찾고 있습니다.

그것이 빌 & 멜린다 게이츠 재단의 주식 보유를 검토하는 것이 유용한 이유이다.

목차

주식은 포트폴리오의 가장 큰 포지션부터 가장 작은 포지션 순으로 나열됩니다.

1. Berkshire Hathaway (BRKB)

2. Waste Management (WM)

3. Canadian National Railway (CNI)

4. Walmart (WMT)

5. Caterpillar (CAT)

6. Crown Castle International (CCI)

7. Ecolab (ECL)

8. United Parcel Service (UPS)

9. FedEx (FDX)

10. Schrodinger, Inc. (SDGR)

11. Coca-Cola FEMSA SAB (KOF)

12. Apple, Inc. (AAPL)

13. Amazon.com Inc. (AMZN)

14. Alibaba (BABA)

15. Grupo Televisa SAB (TV)

16. Liberty Global plc (LBTYK)

17. Alphabet (GOOGL)

18. Alphabet (GOOG)

19. Liberty Global plc (LBTYA)

20. Arcos Dorados Holdings (ARCO)

21. Twitter, Inc. (TWTR)

22. Liberty Latin America Ltd. (LILAK)

23. Liberty Latin America Ltd. (LILA)

#1—Berkshire Hathaway(BRKB)

배당수익률: 해당 없음(Berkshire Hathaway는 현재 배당금을 지급하지 않습니다)

빌 게이츠 포트폴리오의 비율: 47%입니다.

버크셔 해서웨이 주식은 게이츠 재단의 투자 포트폴리오 중 개인 최대 규모이며 그 이유를 쉽게 알 수 있다. 그 돈은 좋은 수중에 있다고 해도 무방합니다. 워렌 버핏의 관리 하에, 버크셔는 어려움을 겪고 있는 섬유 제조업체에서, 세계에서 가장 큰 대기업 중 하나로 성장했습니다.

오늘날, 버크셔는 세계적인 거인입니다. 이 회사는 보험, 철도, 에너지, 금융, 제조 및 소매업을 포함한 거의 모든 주요 산업에서 손을 잡고 수십 개의 사업을 운영하고 있습니다.

버크셔는 5가지 부분으로 생각할 수 있습니다: GEICO, General Re, 버크셔 재보험과 같은 완전 소유의 보험 자회사, 유제품 퀸, BNSF 철도, 듀라셀, Loom의 열매, NetJets, 정밀 주조 부품 및 See's Candy와 같은 완전 소유의 비보험 자회사; Kraftz와 같은 공유된 통제 사업.아메리칸 익스프레스(AXP), 애플, 뱅크오브아메리카(BAC), 코카콜라(KO), 웰스파고(WFC)와 같은 회사의 상당한 지분과 마지막으로 2020년 1분기 말에 1370억 달러에 달했던 회사의 현금 포지션을 포함한 상장 증권입니다.

버크셔가 주주들에게 보내는 연례 서한에서 버핏은 전형적으로 회사의 실적을 장부 가치 측면에서 평가합니다. 장부금액은 기업의 자산에서 부채를 뺀 금액을 측정하는 회계 지표이다. 그 결과 발생하는 차이는 기업의 장부금액입니다. 이것은 버핏이 가장 중요한 재무 지표라고 믿는 기업의 본질적 가치에 대한 대용물입니다.

2020년 5월 2일, 버크셔는 2020년 3월 31일에 종료되는 기간 동안 2020년 1분기 결과를 발표했습니다. 쿼터넷용입니다.

2019년 1분기 217억 달러에 비해 총 497억 달러의 수익을 올렸습니다. 그러나 2018년부터는 아직 실현되지 않았더라도 손익을 손익계산서에 반영해야 하는 반면, 이전에는 미실현된 부분은 주주 자본에만 반영되었습니다. 이는 버크셔의 매우 큰 상장 증권 포트폴리오를 감안할 때 상당한 변화입니다.

영업 기준으로 버크셔는 58억 7천만 달러(주당 2.41달러)의 수익을 올렸으며 1년 전 분기에는 55억 6천만 달러(2.26달러)였다. 투자 인수, 철도, 유틸리티 및 에너지 및 기타 사업의 중간 감소는 보험 투자 소득 및 기타 개선으로 상쇄되었습니다.

버크셔는 주주들에게 배당금을 지급하지 않습니다. 버핏과 그의 파트너인 찰리 멍거는 항상 그들이 주주들에게 제공하는 배당금보다 더 높은 비율로 부를 창출할 수 있다고 주장해왔습니다.

그렇게 말하고 빠져나갈 수 있는 매니저는 극소수이지만, 버핏과 멍거만이 그럴 수 있을 지도 모른다.

배당 수입을 원하는 투자자들에게 버크셔 주식은 매력적이지 않을 수 있지만, 버크셔만큼 성공적인 실적을 가진 회사는 거의 없습니다.

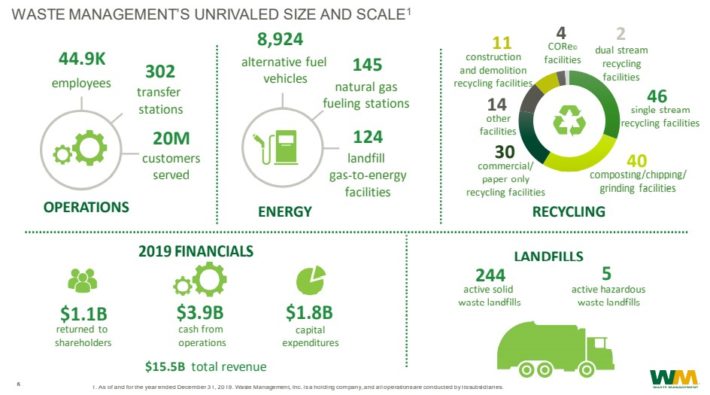

#2—Waste Management(WM)

배당수익률은 2.2%입니다.

빌 게이츠의 포트폴리오 비율은 9.9%입니다.

폐기물 관리는 광범위한 경제적 "모자"를 가진 회사의 구현으로, 워렌 버핏이 이해할 수 없는 경쟁 우위를 설명하기 위해 대중화한 용어이다. 폐기물 관리는 폐기물 제거 및 재활용 서비스에서 운영됩니다. 이것은 시장의 대부분을 지배하는 소수의 기업만이 있을 정도로 집중도가 높은 산업입니다.

그 회사는 지금 좋은 실적을 내고 있습니다. 2020년 1분기에, 2020년 5월 6일에, 2020년 폐기물 관리는 2020년 3월 31일에 종료되는 기간 동안 2020년 1분기 결과를 발표했습니다. 이 분기의 경우 수율과 볼륨 성장에 따라 2019년 1분기에 비해 0.9% 증가한 37억3천만 달러의 매출을 기록했습니다. 순이익은 3억 6100만 달러 또는 주당 0.85달러이며 이전의 주당 3억 4,700만 달러 또는 0.81달러와 비교된다. 조정된 순이익은 3억 9천 5백만 달러 또는 주당 0.93 달러에 해당하며, 전년도의 4억 2백만 달러 또는 0.94 달러와 비교됩니다.

이전에 폐기물 관리는 조정된 EBITDA에서 45억 6천만 달러에서 46억 6천만 달러 그리고 볼륨에서 1.5%의 내부 수익 증가를 예상하는 2020년 전망을 제공했습니다. 그러나 COVID-19 대유행과 관련된 불확실성 때문에 주식 환매와 함께 안내를 중단했습니다.

폐기물 관리는 안정적이고 필요한 산업에서 운영됩니다. 또한 폐기물 제거는 자본 집약적이므로 상당한 규제 감독을 받게 됩니다.

이러한 경쟁적 이점으로 인해 폐기물 관리는 미국 경제가 불황에 접어들었을 때에도 꾸준한 수익을 창출할 수 있습니다. 폐기물 관리의 높은 수익률과 일관된 현금 흐름으로 인해 회사는 강력한 재무 상태에 놓였습니다.

폐기물 관리는 현금 흐름의 일부를 비즈니스 및 주주 현금 반환에 사용합니다. 한편, 폐기물 관리는 17년 연속 배당을 늘렸습니다. 그 주식은 현재 2.2%의 배당수익률을 가지고 있습니다.

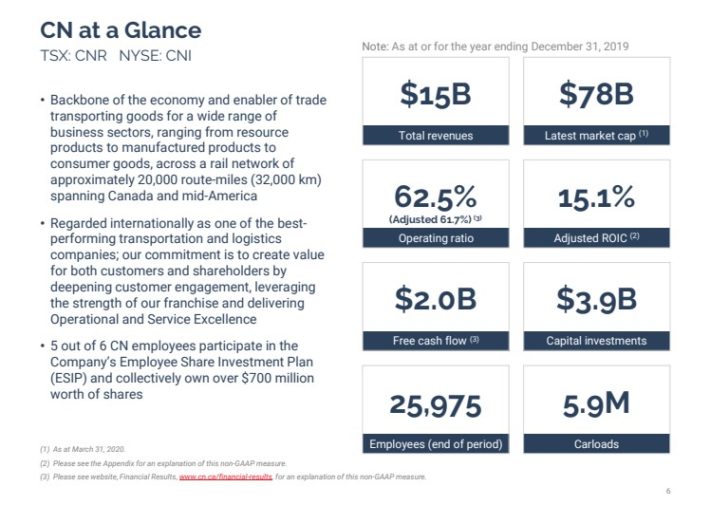

#3—Canadian National Railway(CNI)

배당수익률은 2.0%입니다.

빌 게이츠의 포트폴리오 비율은 7.7%였다.

캐나다 국철(Canadian National Trail)은 북아메리카에서 유일한 대륙횡단 철도이다. 그것은 캐나다와 미국을 가로지르는 19,000마일 이상을 포함하는 거대한 네트워크를 가지고 있습니다.

이 회사는 철도, 인터모듈, 트럭 운송, 창고, 유통을 포함한 모든 범위의 서비스를 제공합니다. 그 회사는 수년간 꾸준한 성장을 해왔습니다. 첫째, 생산성 향상에 초점을 맞췄습니다. 이를 통해 회사는 볼륨과 수익을 증대할 수 있었습니다. 또한, Canadian National은 저렴한 비용 구조 덕분에 업계 최고의 이윤을 창출하고 있습니다.

캐나다 국립철도는 2020년 4월 27일에 1분기를 보고했습니다. 주당순이익은 전년동월대비 0.87달러였지만, 추정치는 0.09달러보다 상회했습니다. 수익이 25억 달러로 4.2% 감소했지만, 이는 추정치보다 거의 8천만 달러 이상 높은 수치이다. 이 회사의 가동률은 380bps가 65.7%로 개선되었습니다.

현재 회사에 부정적인 영향을 미치는 한 가지 요인은 그것이 특히 석탄과 광업과 같은 상품에 노출되어 있다는 것입니다. 말하자면, 이 회사의 다양한 고객 기반과 운영상의 우수성은 상품 기반 부문의 하락을 상쇄하고도 남습니다.

많은 이윤을 남기면서, 캐나다 내셔널은 상당한 현금흐름을 창출합니다. 그리고 주주 친화적인 경영진은 투자자들에게 이러한 현금 흐름을 적극적으로 전달합니다.

이 회사는 현재 캐나다 달러로 주당 0.575달러의 분기별 배당금을 지급하고 있습니다. 미국 통화에서는 분기별 주당 배당금 0.42달러(연간 1.68달러)의 배당수익률은 2.0%다. 그 회사는 캐나다 최고의 배당 성장 주식 중 하나입니다.

Canadian National은 확실히 화려한 사업이 아닙니다. 철도는 지루하다는 이유로 많은 투자자들에게 간과될 수 있지만, 캐나다 내셔널의 주주 수익률은 지루함이 아름다울 수 있다는 것을 증명합니다.

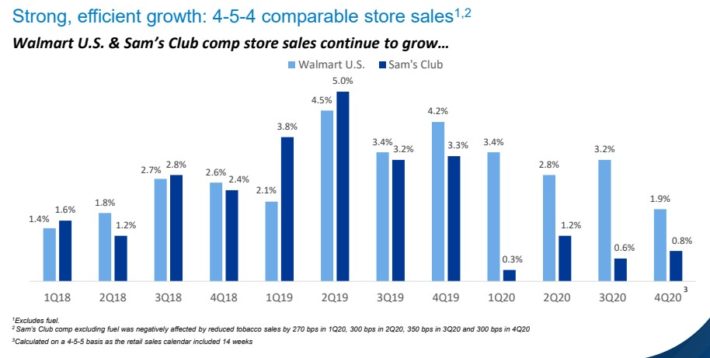

#4—Walmart Inc.(WMT)

배당수익률은 1.7%입니다.

빌 게이츠의 포트폴리오 비율은 7.6%였다.

월마트는 내구성이 뛰어난 경쟁 우위를 가진 회사의 또 다른 좋은 예이다. 연간 수익이 5,000억 달러를 넘는 미국 최대 소매업체이다. 이 회사는 특히 공급망과 유통을 비롯한 모든 곳에서 비용을 절감하는 데 레이저와 같은 초점을 맞추면서 소매업계를 지배하게 되었습니다.

이를 통해 월마트는 경쟁업체보다 지속적으로 낮은 가격을 제시할 수 있었습니다. 결과적으로, 그것은 오늘날의 거대 기업이 될 때까지 꾸준히 시장 점유율을 먹어 치웠습니다.

월마트는 지난 몇 분기 동안 꾸준한 성장을 이루었습니다.

큰 규모에도 불구하고, 특히 전자 상거래와 소규모 소매점에서 회사가 기대할 수 있는 성장 촉매가 여전히 존재합니다.

월마트는 5월 19일 1분기 실적을 발표했는데, 이는 기대치를 상회하는 결과이다.

인터내셔널과 샘스 클럽 사업이 각각 미국의 핵심 사업보다 훨씬 더 느리게 성장함에 따라, 비교가능한 매출은 미국에서 10퍼센트 그리고 회사 전체에서 거의 10% 증가했습니다.

미국에서의 비교가능한 판매는 주로 음식과 소모품에 의해 주도되었고, 평균 티켓 가격은 16.5퍼센트 치솟는 반면, 교통은 -5.6퍼센트 감소했습니다. 샘스클럽은 1분기 동안 디지털 매출이 2배 가까이 증가하면서 국제 매출은 3.4% 증가한 반면, 샘스클럽은 9.6% 증가했습니다.

소비자들은 시간이 촉박할 때 소매점을 할인하기 위해 규모를 축소하는 경향이 있는데, 이것이 대공황 중에도 월마트가 성장을 지속한 이유이다. 결과적으로, 월마트는 게이츠 재단의 포트폴리오에서 가장 불황에 강한 주식입니다.

이를 통해 월마트는 불황 중에도 시계처럼 매년 배당금을 올릴 수 있습니다. 월마트는 47년 연속 배당금을 인상했습니다.

그것의 오랜 배당성장의 역사는 월마트가 적어도 25년 연속 배당을 올려온 S&P 500의 회사 그룹인 배당 귀족의 자격을 갖췄습니다.

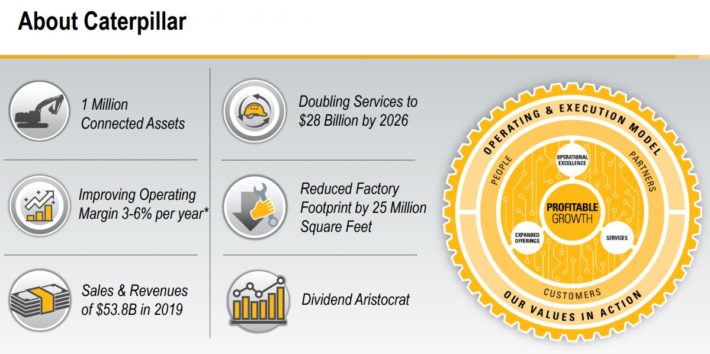

#5—Caterpillar(CAT)

배당수익률은 3.5%입니다.

빌 게이츠의 포트폴리오 비율은 7.5%입니다.

캐터필러는 중기계 분야의 세계적인 리더이다. 강력한 브랜드와 업계 우위성을 가지고 있습니다. 애벌레는 주로 건설업과 채굴업계를 위해 중장비를 생산합니다.

2020년 1분기에는 106억 달러의 매출을 기록했는데, 이는 2019년 1분기 대비 -21% 감소한 수치이다. 이러한 결과는 최종 사용자 수요 감소와 딜러 재고 변동으로 인한 영향 때문에 판매량이 감소했기 때문입니다.

COVID-19 위기가 결과에 영향을 미치기 시작했기 때문에 주당 수익은 전 분기의 3.25달러와 비교했을 때 1.98달러이다. 캐터필러는 71억 달러의 현금과 105억 달러의 사용 가능한 세계 신용 시설로 1분기에 마감했습니다.

COVID-19 위기가 결과에 영향을 미치기 시작했기 때문에 주당 수익은 전 분기의 3.25달러와 비교했을 때 1.98달러이다. 캐터필러는 71억 달러의 현금과 105억 달러의 사용 가능한 세계 신용 시설로 1분기에 마감했습니다. 5월 13일, 캐터필러는 3개월 연속 소매 기계 판매가 22% 감소했다고 발표했습니다.

캐터필러의 경쟁적 장점은 경제적 규모를 제공하는 캐터필러의 세계적 존재이다. 예를 들어, Cattery는 단위당 변동 비용을 낮출 수 있는 능력을 갖추고 있어 이윤을 증가시킵니다.

지난 몇 년 동안 꾸준한 세계 경제 성장은 캐터필러의 긍정적인 성장에 기름을 부었습니다. 광공업은 원자재 가격이 계속 호조를 보이면서 영업이 확대되고 있고, 미국, 중국 등 세계 주요 시장에서 건설이 계속 확대되고 있습니다.

서비스 또한 장기적인 주요 성장 촉매가 될 것입니다. 캐터필러는 기계, 에너지 및 운송(ME&T) 서비스 매출을 2026년까지 2배인 280억 달러로 늘리고 조정된 영업이익을 더 많이 제공할 것으로 예상하며, 이는 장기적으로 플러스 성장으로 이어질 것입니다.

캐터필러는 배당수익률이 3.5%로 매력적인 배당성향의 귀족입니다.

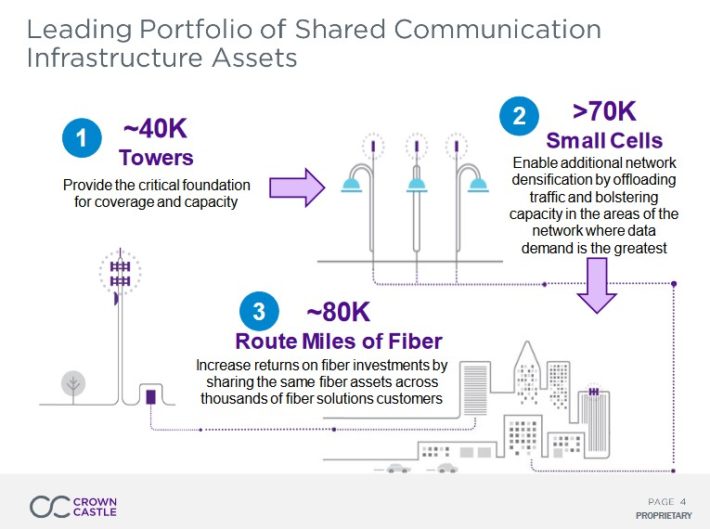

#6—Crown Castle International(CCI)

배당수익률은 3.0%입니다.

빌 게이츠의 포트폴리오 비율은 4.4%였다.

크라운 캐슬 인터내셔널은 부동산 투자 신탁, 즉 REIT로 구조화되어 있으며, 대형 타워가 실현 불가능한 작은 셀과 데이터 전송을 위한 광섬유 연결을 갖춘 휴대폰 타워를 운영하고 있습니다. 이 트러스트는 미국 주요 시장에서 40,000개 이상의 셀 타워와 75,000개 이상의 파이버를 소유, 운영 및 임대하여 미국 전역의 데이터 인프라를 지원할 수 있도록 지원합니다.

크라운 캐슬은 4월 29일 1분기 실적을 발표했는데, 그 결과는 상단과 하단의 예상을 뛰어넘었습니다. 크라운 캐슬이 인상적인 유기농 성장 수치를 계속 발표함에 따라 부지 임대 수익은 전년 대비 5% 증가한 13억 1천만 달러를 기록했습니다. 유기적인 성장은 1분기에 7,100만 달러의 신규 임대 활동에 기여했으며 계약된 테넌트 에스컬레이션은 비갱신보다 훨씬 더 큰 비중을 차지했습니다.

신탁은 올해 새로운 임대 활동이 9천만 달러에서 1억 달러 사이의 임대 에스컬레이터 외에 3억9천5백만 달러에서 4억2천5백만 달러의 새로운 수익을 창출할 것으로 예상하고 있습니다. 이는 비갱신형으로 1억7500만 달러에서 1억9500만 달러까지 부분적으로 상쇄되며, 2억5000만 달러에서 2억9500만 달러의 조정된 수익으로 총 유기적인 성장이 이루어집니다. 이 신탁은 2020년 주당 재무건수(FFO)에서 6.12달러까지 지침을 유지했습니다.

크라운 캐슬은 급성장하고 있는 통신 산업에서 유틸리티에 해당하는 위치를 감안할 때 경기 침체에 상당히 탄력적이어야 합니다. 신용은 대공황 기간 동안 매우 좋은 성과를 거두었고 우리는 이 불황 동안 투자자들이 불안해할 이유가 없다고 봅니다. 상대적으로 진입 장벽이 낮은 서비스를 제공한다는 점에서 경쟁력은 다소 약하지만 크라운캐슬의 규모는 경쟁사가 갖지 못한 규모이다.

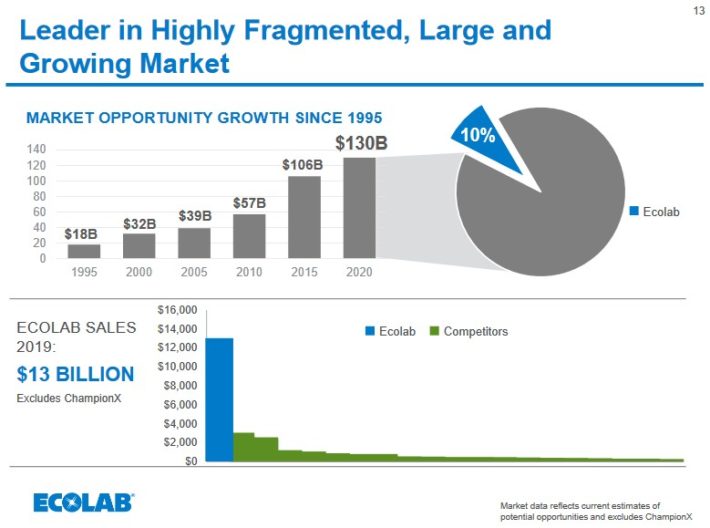

#7—Ecolab(ECL)

배당수익률은 0.9%입니다.

빌 게이츠의 포트폴리오 비율은 3.9%입니다.

에콜랩은 1923년 설립자 메리트 J. 오스본(Meritt J. Osborn)이 "흡수성"이라는 새로운 세척 제품을 발명하면서 만들어졌습니다. 본 제품은 카펫 청소를 실시하기 위해 사업장이 작업을 중단할 필요 없이 카펫을 청소했습니다. Osborn은 Economic Laboratory 또는 Ecolab이라고 불리는 제품을 회전시키는 회사를 만들었습니다.

현재 Ecolab은 업계 선두 업체이며 연간 약 150억 달러의 매출을 올리고 있습니다. Ecolab은 Global Industrial, Global Institute 및 Global Energy의 세 가지 주요 비즈니스 부문을 운영하고 있으며, 각각 거의 동일한 규모입니다. 사업 부문은 운영 부문과 지리적 측면에서도 다양합니다.

Ecolab 비즈니스의 가장 좋은 측면 중 하나는 일관성입니다. 청소 제품과 서비스를 제공하는 것은 매우 안정적인 사업입니다. 고객들은 미국 경제의 상황에 상관없이 에콜랩의 서비스가 필요합니다.

이것은 에코랩이 불경기에 강한 사업이라는 것을 의미합니다. 사실, 이 회사는 2007년부터 2010년까지 매년 주당 수익을 올렸습니다. 불황의 매해 플러스 실적 성장을 이뤄냈을 뿐 아니라 그 3년 만에 두 자릿수 실적 성장을 달성했습니다.

이러한 성장은 거의 틀림없이 대공황 이후 미국의 최악의 경제 침체 동안에 이루어졌습니다. Ecolab의 불경기 실적은 이 회사가 지속 가능한 경쟁 우위를 가지고 있다는 것을 충분히 명확히 합니다.

Ecolab은 170개 이상의 국가에 걸쳐 백만 개 이상의 고객 위치에 서비스를 제공하고 있습니다. 이 회사는 신제품 및 서비스의 연구개발에 막대한 자원을 투입하는 것을 두려워하지 않습니다. 경영진은 R&D 지출을 "혁신 파이프라인"이라고 부릅니다. Ecolab은 종종 혁신 파이프라인에 10억 달러 이상을 지출합니다. 이 R&D 지출의 상당부분으로 인해, 이 회사의 특허 수는 8,000건에 육박합니다.

Ecolab은 배당 귀족의 자격이 있습니다. 그 주식은 배당수익률이 0.9%에 불과해 저조한 편입니다. 하지만, 그것은 매년, 그리고 일반적으로 높은 비율로 배당금을 증가시킵니다. 투자자들은 더 나은 구매 기회를 기다리고 싶을 것입니다. 하지만 에코랩은 수준 높은 회사입니다. 경쟁 우위를 제공하는 업계 최대의 운영사이다.

'미국 주식 투자 전망' 카테고리의 다른 글

| 미국 배당주 투자 전망(2020/6/9) (0) | 2020.06.09 |

|---|---|

| 미국 배당주 투자 전망(2020/6/7) - 빌게이츠 주식 포트폴리오#3(16위~23위) (0) | 2020.06.07 |

| 미국 배당주 투자 전망(2020/6/6) - 빌게이츠 주식 포트폴리오#2(8위~15위) (0) | 2020.06.06 |

| 미국 배당주 투자 전망(2020/5/29) (0) | 2020.05.29 |

| 미국 배당주 투자 전망(2020/5/27) - 농업 주식(5위~1위) (0) | 2020.05.27 |

| 미국 배당주 투자 전망(2020/5/26) - 농업 주식(10위~6위) (0) | 2020.05.26 |

댓글