1편을 안 보신 분들을 1편에 있는 기업 소개와 포트폴리오에 대해서 먼저 읽어보시기 바랍니다.

2020/06/08 - [미국 배당주 소개] - CVR 에너지(CVR ENERGY[CVI]) 기업 분석#1

CVR 에너지(CVR ENERGY[CVI]) 기업 분석#1

이번에 소개할 기업은 CVR 에너지(CVR ENERGY[CVI])입니다. 석유 쪽 미드스트림 기업입니다. 최근 150주 정도 매입을 했는데 총알이 부족해 바로 10% 이상 올라가버려서 걱정입니다. 현재 주가 및 요�

hdrubberband.tistory.com

손익계산서

매출액은 5년전보다 증가했습니다. 매출원가가 증가한 것도 있지만 영업이익을 보면 크게 증가한 것을 알 수 있습니다. 다만 5년 전에 비해 이자비용이 2배가 된 것에 대해서는 따로 분석이 필요할 것으로 예상됩니다. 당기순이익이 2019년에 비해 30% 정도 증가했고 EPS 또한 20%가량 증가한 것을 알 수 있습니다.

재무상태표

매출채권이 매년 늘고 있습니다만 잘 회수가 되고 있어 크게 신경쓰지 않으셔도 됩니다. 오히려 매출이 늘었다고 보시면 될 것 같습니다. 부채가 매년 10% 정도 늘고 있습니다. 장기채무가 늘어난 것으로 보아 급히 현금흐름이 좋지 않은 것은 아니고 투자에 사용했을 확률이 큰 것으로 보입니다. 자본잉여금이 매년 증가하고 있습니다.

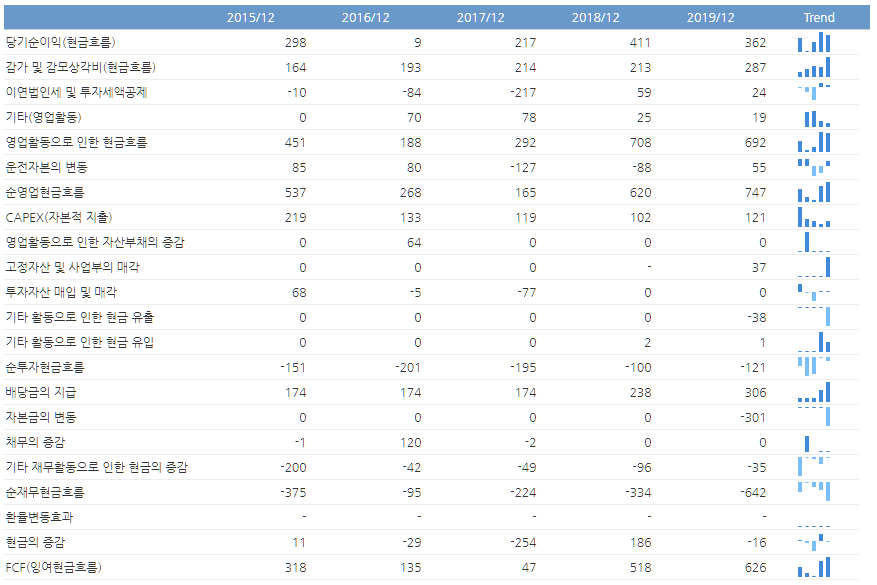

현금흐름표

영업 현금 흐름이 좋습니다. 당기 영업 이익과 매출채권만큼 흐름이 발생하는 것으로 보이고 2019년에 고정자산 및 사업부 매각을로 추가 현금이 들어왔습니다. 투자 현금흐름에서 보이듯이 매년 투자를 하고 있습니다. 재무 현금 흐름도 매년 배당금 지급으로 45% 정도 사용되고 있습니다. 채무의 상환은 따로 하지 않고 있는 것으로 자본금의 변동이 2019년에 크게 있었습니다. 자본금 변동이 마이너스라는 것은 주식 취득을 했을 수 있을 거 같은데 리피니티브 자료를 참고해야겠습니다.

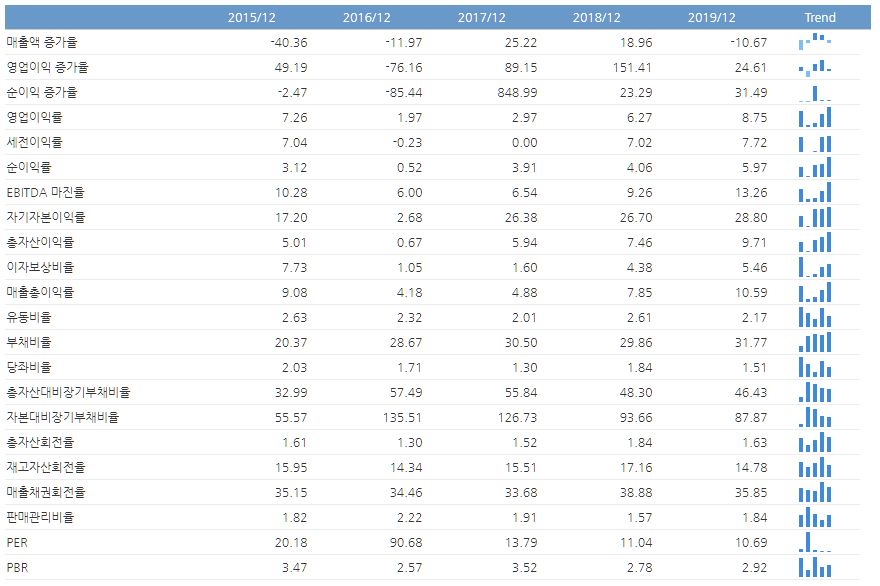

각종 관련 비율

위 3개의 표를 비율로 요약해 놓은 것입니다. 매출액 증가율이 2019년에 다시 줄어들었습니다. 영업이익 증가율도 줄었지만 마이너스는 아니니 긍정적으로 평가합니다. 이자보상비율이 546%로 높습니다. 번 돈으로 채무에 대한 이자를 몇 배나 갚을 수 있는지 또는 몇 년을 갚을 수 있는지 평가하는 지표입니다. 5.46이라고 되어있으니 1년을 돈을 벌었을 때 이자를 5.46년 치를 낼 수 있는 여력이 있다는 뜻입니다. 부채비율이 31%로 낮아서 안정적이며, 자본 대비 장기부채비율이 87%인 것을 단기 차입금이 13%로 봤을 때 현금흐름이 나쁘지 않다고 판단하여 긍정적으로 평가합니다. 매출채권 회전이 35일에 한 번이니깐 대략 1개월 1주 뒤면 외상값(매출채권)을 회수하고 있다고 보면 됩니다. PER는 10배 정도 됩니다.

CVR ENERGY INC의 분석이 끝났습니다. 상대적으로 안정적인 펀더멘탈을 유지하고 있지만 배당을 무려 50%나 삭감했습니다. 주당 0.8달러를 주다가 올해 들어 0.4달러로 삭감했습니다. 덕분에 배당수익률이 반토막이 났습니다. 150주 매수를 한 상황인데 언제까지 들고 갈지 고민해봐야 할 것 같습니다. 6월 배당을 받고 팔아서 7월 배당을 받을 주식에 넣게 될 수 도 있을 것 같습니다. 사실 포트폴리오가 공개가 되어있지 않아 아쉽습니다. 공식 홈페이지조차 들어가지지 않아서 이번 기업은 분석자료가 기존보다 더 딱딱하고 점수만으로 판단하게 돼버렸습니다. 배당을 일단 받고 나서 다른 주식으로 옮겨야 할지 고민해 봐야겠으나 3, 5, 8, 11 이렇게 주는 주식이 없어 애매한 상황입니다. 이 모든 게 GEO 가 2,4,7,11이라는 애매한 기간에 배당을 지급하는 바람에 다 꼬여 버렸습니다. 역시 리밸런싱은 피해 갈 수 없을 것 같습니다.

'미국 고배당주 소개' 카테고리의 다른 글

| 미국 고배당 주식 MLP(Master limited partnerships) 리스트 TOP 8 (2) | 2020.12.16 |

|---|---|

| 주식 커버드콜(QYLD, RYLD) 전략 및 프리미엄 설명 (0) | 2020.12.13 |

| 미국 배당주 투자 전망(2020/6/13) - 고배당 블루칩 TOP 10 종목 (2) | 2020.06.13 |

| 미국 배당주 투자 전망(2020/6/11) - 오늘의 블루칩 TOP 10 (0) | 2020.06.11 |

| CVR 에너지(CVR ENERGY[CVI]) 기업 분석#1 (0) | 2020.06.08 |

| 센츄리링크(CENTURYLINK[CTL]) 기업 분석#2 (0) | 2020.06.04 |

댓글