Essex Property Trust(ESS)이 브랜드에 관한 한 반드시 유명하지는 않지만, 부동산 투자 신탁(REIT)은 지난 20년 동안 매우 인상적인 성장을 이루었습니다. 이 신탁은 1994년 IPO 이후 주가가 급등하고 배당금이 급격히 증가하는 데 성공했으며 현재는 200억 달러가 조금 넘는 규모이다.

지난해 에섹스는 25년 연속 배당금 지급을 늘리면서 최소 25년 연속 배당 증가세를 보인 S&P500 주식의 모임인 '배당 귀족'의 7개 종목 중 하나로 이름을 올렸습니다.

여기서 미국 주식 배당 귀족주 66개의 분석자료를 볼 수 있습니다.

현재 이 목록은 투자자들에게 어떤 경제 환경에서도 배당금을 지불하고 늘릴 수 있다는 것을 입증한 최대 64개 기업입니다. 이러한 특징은 리츠에게는 흔치 않은 것이기에 에섹스는 무리들과 차별화되어 왔습니다.

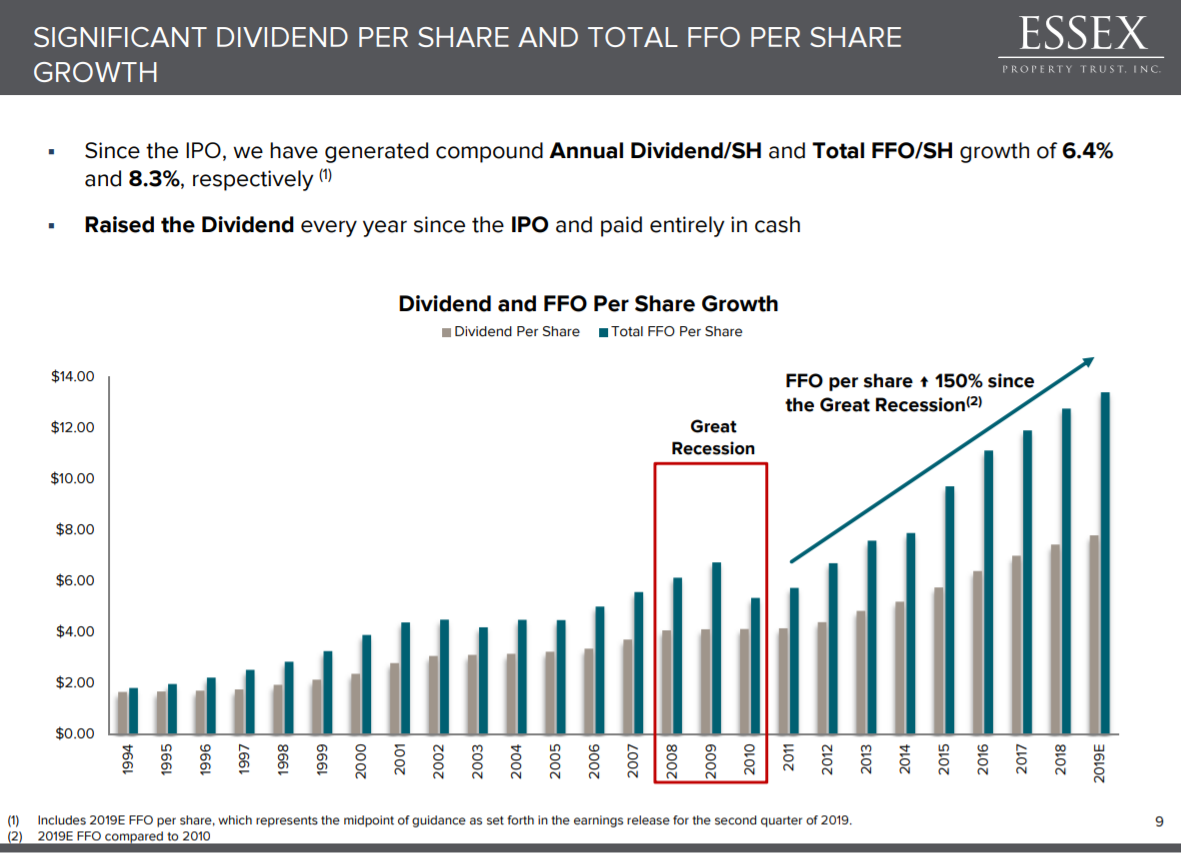

Essex는 2008-2009년 대불황 동안 어려움을 겪었고, 이로 인해 자금 운용에 상당한 타격을 입었습니다. 하지만 2010년 하위권 이후, 연 11.5%의 복합성장률로 FFO가 상승했습니다. 이로 인해 Essex는 더 높은 주가를 얻을 수 있을 뿐만 아니라 계속해서 급여를 인상할 수 있게 되었습니다.

불행히도, 이 우수성은 시장에서 인정받았고, 에섹스 주식은 오늘날 다소 과대평가된 것으로 보입니다. 주식의 배당수익률도 2.5%에 그쳐 그다지 매력적이지 않습니다.

가치평가와 배당금은 기본적으로 상호 상쇄될 뿐만 아니라 연간 4%의 주당순이익환수제(FFO) 성장이 예상됨에 따라, 이 배당 귀족은 고려해 볼 만한 가치가 있기 전에 후퇴할 필요가 있다고 생각합니다.

사업 개요

Essex는 부동산 투자 신탁, 즉 REIT입니다. 1971년 소규모 부동산 회사로 시작해, 결국 1994년 상장했습니다. 당시 Essex는 공급에 제약이 있는 시장에 위치한 다세대 아파트 커뮤니티를 인수, 개발, 재개발 및 관리하는 완전 통합 REIT로서 16개 다세대 커뮤니티로 성장했습니다.

오늘날, 에식스는 시애틀과 샌프란시스코와 같은 도시들을 포함한 미국 서부 해안에 집중되어 있습니다.

에식스는 인구집중도가 높고 주택부족이 심한 두 주, 특히 바람직한 해안도시들에 위치하고 있습니다. 신뢰는 8개 시장에만 존재하지만 장기적으로는 가격 강도와 점유율을 좌우하는 신규 공급에 대한 장벽이 높은 최고의 시장을 찾아냈습니다.

Essex는 투자자가 일반적으로 찾는 것보다 다양성이 떨어지지만, REITs 세계에서는 그 실적이 타의 추종을 불허합니다. 실제로, 그 회사에 따르면 1994년 상장된 이후 모든 미국 공공 리츠 중 가장 높은 총수익률을 기록했다고 합니다.

신탁은 1월 29일 4분기 및 전년도 실적을 발표했고, 결과는 다시 한번 강한 성장세를 보였습니다. 4분기에는 주식당 코어 FFO가 전년 동기 대비 8.2%, 1년 내내 6.4% 증가했습니다. 신탁은 2018년 4분기 대비 각각 4.0%, 5.5% 성장한 자산수익과 순영업이익(NOI)을 달성했습니다. 동일한 속성 매출과 NOI는 소매업체가 동일한 스토어 매출을 보고하는 것과 마찬가지로 리츠가 포트폴리오의 성능을 평가하기 위해 사용하는 유기적인 성장 척도입니다.

지난 한 해 동안, 동일한 자산 수익과 NOI 증가율은 각각 3.4%, 3.9%를 기록했으며, 이 두 가지 모두 트러스트의 사전 지침의 상위 단계에 도달했습니다. 총합적으로, 연간 주식당 주요 재무 담당 FFO는 6.4% 오른 13.38달러에 거래되어 추정치인 13.55달러에 약간 못 미쳤지만, 그럼에도 불구하고 실적은 강했습니다.

에섹스는 4분기 동안 총 1억7천210만 달러의 비용으로 두 곳의 아파트 단지를 추가로 인수했습니다. 전체 1년 동안, 에섹스는 총 8억 5,640만 달러의 비용으로 8개 커뮤니티에 인수하거나 투자했는데, 이는 2019년 가이드 범위를 초과했습니다. Essex는 거래가 매력적일 때 성장을 획득하는 것에 대해 수줍어한 적이 한 번도 없었고, 그것을 끝내기 위해 작년에 거의 9억 달러를 소비했습니다. Essex는 4분기 동안 3억 1천1백만 달러에 한 지역사회에 대한 관심을 분산시킴으로써 이러한 구매에 부분적으로 자금을 지원했습니다.

마침내, 2020년 1월, 에섹스는 토지 소포에 대한 공동 벤처 파트너의 45%의 지분과 2,000개 이상의 결합 단위를 가진 6개 커뮤니티를 10억 달러에 인수했습니다. Seagate는 2020년에 주당 13.74달러에서 14.14달러의 핵심 FFO를 목표로 하고 있습니다. 중간 지점에서 FFO는 주당 13.94달러에 달하며 2019년 FFO에 비해 연간 최대 4%의 성장률을 보일 것입니다.

성장 전망

Essex는 향후 몇 년 동안 연간 4%의 주당 재무담당자(FFO) 성장을 달성하고 있으며, 이는 지난 2년간 성장한 성장세와 일치하며 2020년을 위한 지침이기도 합니다. 에식스는 현재 시장에서 큰 역할을 하는 단계에 이르렀기 때문에 성장이 더 어려워질 수 있습니다.

그러나 시간이 지남에 따라 일부 촉매가 FFO를 더욱 향상시키는 것으로 보고 있습니다.

Essex는 장기 임대 전망이 좋아서 서부 해안 시장에 집중합니다. 그 지역은 매우 높은 경제 생산성과 강력한 일자리 증가율을 가지고 있는데, 두 지역 모두 주택 공급에 대한 연료 수요이다. 게다가, 이러한 시장에서는 단독주택이 매우 비싸서 임대료가 더 매력적입니다.

이들 시장은 임대용지에 대한 수요는 강하지만 미개발 토지가 한정돼 있고 건설비도 비싸 신규 공급이 제한돼 있습니다.

실제로, 이 지도에서 알 수 있듯이, 에섹스는 만성적인 주택 부족 문제를 안고 있는 두 시장에 존재하며, 이는 시간이 지남에 따라 임대 주택에 대한 수요를 증가시킵니다. 이러한 추세는 미미하지만 안정적일 것으로 예상되며, 향후 수년 내 신탁사의 주당 순익(FFO-per-per-per-per-property)과 더 높은 NOI 성장을 통해 추가될 것으로 예상됩니다.

게다가, 에섹스는 우리가 아래에서 볼 수 있듯이 미래의 성장을 취득하거나 투자하는 것을 두려워한 적이 없습니다.

에섹스는 다양한 방법으로 부동산에 투자해 본 이력이 있지만, 채권이나 우선주 같은 금융상품에도 투자해 본 경험이 있습니다. 에식스는 시간이 지나면서 방법과 상관없이, 그것이 적합하다고 생각하는 방식에 그것의 자본을 투자해 왔습니다. 우리는 이것이 에섹스가 지난 25년 동안 강력한 결과를 만들어냈기 때문에 장기적으로 좋은 결과를 얻을 수 있다고 생각합니다.

타사와의 경쟁 우위 & 경기 침체에서의 성과

많은 경쟁업체들이 본질적으로 동일한 비즈니스 모델을 채택하고 있다는 점을 감안할 때, REIT의 경쟁 우위는 실현되기 어렵습니다. 다만 에섹스는 다른 아파트 리츠와 달리 규모와 규모를 갖췄고, 다양한 방법을 통해 주주가치를 창출한다는 측면에서 숙련도가 높은 경영진입니다.

흥미롭게도, 에식스는 대공황 기간과 경기 후에 매우 좋은 성적을 거두었습니다.

-

2007년 주당 FFO는 5.57달러입니다.

-

2008년 주당 FFO: $6.14입니다.

-

2009년 주당 재무건수는 6.74달러입니다.

-

2010 FFO-per-per-share: $5.02입니다.

이는 2010년이 주식당 FFO가 감소한 지난 10년 중 유일한 해이기 때문에 현재의 시장의 회복력을 말해준다. 우리는 이러한 불황의 탄력성이 매우 호감적이며 주식의 매력을 더하고 있다고 봅니다.

밸류에이션 & 기대 수익

위의 모든 요인을 감안할 때 Essex의 총수익률은 연간 4%에 불과할 것으로 예상됩니다. 주식의 배당수익률 2.5%는 상승된 밸류에이션의 역풍으로 거의 완전히 상쇄되어야 합니다.

Essex는 주식당 FFO 가이드라인 2020의 중간 지점에서 22.4의 배수로 거래되고 있습니다. 공정가치는 주당 20배의 FFO로 보고 있으며, 이는 연간 총수익률에 2.2%의 역풍을 일으킬 수 있습니다. 주식의 공정가치는 현재 가격인 313달러보다 약 11% 낮은 279달러입니다. 이와 같이 현재 에식스는 과대평가되어 있습니다.

만약 우리가 불리한 가치평가와 현재 배당수익률, 그리고 4% 예상 주당 재무담당자 증가율을 합친다면, 주주들에 대한 연간 총수익률은 4.2%에 불과합니다.

Essex는 25년 연속 증가된 배당금을 지불했고, 1994년 이후 평균 증가율은 6%를 넘었습니다. 분명한 이유들로 인해, 배당 성장 투자자들은 이것이 매력적인 품질이라고 생각할 것입니다. 그리고 우리는 Essex가 예측 가능한 미래에 계속해서 1 자릿수 중반의 수익을 올릴 것으로 기대합니다.

유감스럽게도, 우리는 평가와 성장 전망에 대해 신중하기 때문에, 이것만으로는 구매 권고를 정당화하기에 충분하지 않습니다.

결론

Essex는 25년 전에 상장되고 배당금을 지급하기 시작한 이래로 의심할 여지 없이 세계적인 REIT였다. 그 신탁은 장기적 인구통계가 유리하게 작용하고 있고, 주주 가치의 실현에 열심인 경영진이 있습니다. 우리는 에식스가 중간 정도의 장기 성장을 하고 매년 계속해서 배당금을 증가시킬 것으로 생각합니다.

그러나 REIT의 수익률은 2.5%에 불과하며, 주식의 가치가 과대평가되고 있어 주식의 총수익률은 미미할 것으로 예상됩니다. 따라서 가치와 소득 투자자는 주식을 사기 전에 공정가치에 가까운 가격을 기다려야 합니다. 그렇긴 하지만, 그 주식은 배당 안전성과 시간에 따른 꾸준한 배당 성장을 원하는 투자자들에게 적합합니다.

'미국 배당 귀족 주식 분석' 카테고리의 다른 글

| 미국 배당 귀족 주식 추천 - Albemarle Corporation(ALB) (0) | 2020.07.19 |

|---|---|

| 미국 배당 귀족 주식 추천 - Otis Worldwide(OTIS) (0) | 2020.07.18 |

| 미국 배당 귀족 주식 추천 - Ross Stores(ROST) (0) | 2020.07.17 |

| 미국 배당 귀족 주식 추천 - 리얼티인컴 Realty Income(O) (0) | 2020.07.16 |

| 미국 배당 귀족 주식 추천 - Atmos Energy(ATO) (0) | 2020.07.14 |

| 미국 배당 귀족 주식 추천 - 월그린스 부츠(Walgreens Boots Alliance(WBA)) (0) | 2020.07.12 |

댓글