미래 수익률 상위 6개 주류주

강한 수익을 내고 주주들에게 배당금을 지급하는 기업을 찾는 투자자들은 주요 주류주를 자세히 살펴봐야 합니다. 맥주, 와인, 주류 등 다양한 주류를 제조해 유통하는 업체들입니다.

이 업계 최고의 기업들은 공통적으로 많은 매력적인 자질을 가지고 있습니다. 그들은 강력한 브랜드를 가지고 있어서 가격 결정력을 제공합니다. 그리고 글로벌 유통 덕분에 높은 현금흐름을 창출하여 주주들에게 배당금을 지급할 수 있습니다. 그들은 또한 경제적 어려움 기간 동안 꽤 좋은 성과를 내는 경향이 있는데, 이는 그들이 포트폴리오에 대한 다양화와 불황 저항력을 제공할 수 있다는 것을 의미합니다.

한 술주가 25년 이상 배당금 상승으로 S&P 500주의 엘리트 그룹인 배타적 배당 귀족 명단까지 만들 정도이다.

목차.

향후 5년 동안의 연간 예상 수익률에 따라, 상위 알코올 주식이 여기에 나열됩니다. 주식은 최저에서 최고까지 예상 수익률 순으로 순위가 매겨집니다.

-

Brown-Forman (BF-B)

-

Constellation Brands (STZ)

-

Diageo PLC (DEO)

-

Anheuser-Busch InBev (BUD)

-

Molson Coors (TAP)

-

Ambev SA (ABEV)

주류 주식 #6: 브라운-포먼(BF-B)

- 예상 연간 수익률: -2.4%

브라운-포먼은 배당성장의 인상적인 역사를 가지고 있습니다. 30년 넘게 연속 배당금을 늘렸습니다. 오랜 배당역사 덕분에 '배당 귀족'입니다.

브라운-포먼의 오랜 배당성장은 브랜드 강세와 불황 회복력 덕분입니다. 위스키, 보드카, 데킬라를 중심으로 한 제품 포트폴리오가 큰데요. 가장 유명한 브랜드는 대표 브랜드인 잭 다니엘의 브랜드이다. 다른 인기 브랜드로는 헤라두라, 우드포드 리저브, 엘 지마도르, 핀란드 등이 있습니다.

브라운-포먼은 2020년 3월 4일 3분기 실적을 발표했는데, 상단과 하단의 결과가 모두 예상을 약간 상실한 것으로 나타났습니다. 올 들어 9월까지 순매출은 3% 증가한 27억 달러를 기록했고, 이는 유기농 기준으로도 +3%였다. 신고된 영업이익은 9억 4천만 달러로 1% 감소했고, 유기농 기준도 1% 감소했습니다. 그러나 희석 주당 순이익은 주당순이익이 주당순이익보다 4% 증가한 1.45달러를 기록했습니다.

경영진은 1.75달러에서 1.80달러의 주당순이익 지침을 갱신했는데, 이는 컨센서스 추정치보다 약간 낮은 수치이다. 이 회사는 전세계적으로 코로나바이러스가 발생함에 따라 지침을 내리는 것이 신중한 일이라고 생각했으며, 이제는 한 자릿수의 순 매출 증가와 더불어 평탄하거나 소폭의 영업이익 감소를 예상하고 있습니다.

영업이익 감소는 총이익이 낮아진 데 따른 것으로, 위에서 보시다시피 관세뿐 아니라 상품 원가 상승이 주된 원인입니다. 이러한 상황은 대부분 회사의 통제에서 벗어나지만, 그럼에도 불구하고 2020년의 수익 성장을 저해하고 있습니다.

향후 5년간 브라운-포먼의 연간 수익 증가율은 약 7%에 이를 것으로 예상됩니다. 게다가 주식은 배당수익률 1.0%를 제시합니다. 긍정적인 성장 전망과 괜찮은 배당 수익률에도 불구하고, 브라운-포먼의 예상 수익률은 상당한 과대평가로 인해 상당히 낮습니다.

Brown-Forman 주식은 공정가치 추정치 22를 훨씬 웃도는 38의 주가수익비율에 거래됩니다. 이에 따라 향후 5년간 밸류에이션이 압축돼 2025년까지 연간 총 수익률이 10.4% 감소할 수 있을 것으로 기대하고 있습니다.

이익 증가, 배당, 가치 평가 변경 등을 종합하면 연간 약 2.4%의 마이너스 연간 수익률을 기록할 것으로 예상됩니다. 이것은 Brown-Forman 주식의 매도가 될 것입니다.

브라운-포먼은 오랜 배당성향의 역사를 가진 배당 귀족이지만, 매우 높은 가치 평가와 낮은 배당 수익률로 인해 주식은 가치나 배당 투자자들에게 매력적이지 않은 선택을 하게 됩니다. 2020년 초 주식시장의 엄청난 혼란을 감안할 때, 수많은 헐값들이 발견되어 브라운-포먼은 상대적으로 더 매력적이지 않은 것 같습니다.

주류 주식 #5: Constellation Brands(STZ)

-

예상 연간 수익률: 5.0%

Constellation 브랜드는 1945년에 설립되었으며, 오늘날에는 맥주, 와인, 양주를 생산하고 유통하고 있습니다. 코로나 등 맥주 브랜드를 포함해 포트폴리오에 100개가 넘는 브랜드를 보유하고 있습니다.

게다가, Constellation의 와인 브랜드는 Robert Monavi와 Closh du Bois를 포함합니다. 자사의 주류 브랜드로는 SBEDKA 보드카, 카사 노블 테킬라, 하이웨스트 위스키 등이 있습니다.

4월 3일, 2020 Constellation Brands는 2020년 2월 29일에 끝나는 기간의 4분기 및 회계연도 결과를 보고했습니다. 4분기 Constellation 브랜드의 경우, 맥주 출하량이 7.2%, 순 맥주 판매량이 8.9% 증가하여 작년 4분기에 비해 6% 향상된 순 매출을 기록했습니다.

보고된 주당 순이익은 2.06달러이지만, 이는 캐노피 성장에 따른 손실도 포함했다. 조정된 수익은 이전의 $1.90과 비교하여 $2.18과 동일합니다. Constellation Brands는 올해 83억4400만 달러의 매출을 올렸는데, 이는 전년 대비 3%의 개선을 나타내며, 맥주 출하량이 6.1% 증가했으며 순 맥주 판매량은 8.1% 증가했습니다. 주당 순이익은 캐노피를 제외한 9.12달러 또는 9.89달러와 동일합니다.

그 회사는 코로나바이러스 때문에 다른 많은 회사들처럼 일년 내내 지도를 철회했습니다. 그러나 Constellation은 프리미엄화 전략의 영향이 큰 향후 몇 년 동안 성장을 지속할 것으로 예상됩니다.

Constellation Brands가 최근 몇 년 동안 인상적인 성장을 한 가장 큰 이유 중 하나는 지속적으로 성장하고 있는 프리미엄 부문에 초점을 맞추고 있기 때문입니다. 이 회사에 따르면 고급 양주, 와인, 맥주 시장의 성장률은 저가 품목보다 훨씬 높다고 합니다.

프리미엄 알코올 음료는 또한 수익과 수익 증대의 주요 원동력인 가격 결정력을 가지고 있습니다. Constellation은 또한 세 가지 유형의 술을 모두 마시는 소비자들에게 소비자 1인당 지출이 훨씬 더 높기 때문에 세 가지 범주 모두에서 경쟁합니다. Constellation의 전략은 가장 가치 있는 소비자의 시장 점유율을 차지하기 위한 것입니다.

Constellation 브랜드는 여러 가지 경쟁적 이점을 가지고 있습니다. 그것의 강력한 브랜드들의 긴 목록은 그 회사에 꾸준한 수요를 줍니다. 수입 상위 15개 미국 맥주 브랜드 중 6개, 100대 와인 브랜드 중 19개를 보유하고 있습니다. 강력한 디스트리뷰터 네트워크는 프리미엄 범주에 대한 회사의 전략에 효과적인 시장 진출 경로를 제공합니다.

Constellation Brands의 또 다른 이점은 불황을 잘 견뎌낼 수 있다는 것입니다. 알코올 음료는 일반적으로 경기 침체에 저항합니다. 소비자들은 경기가 침체되면 맥주, 와인, 양주를 그만큼 많이 마시는 경향이 있습니다.

Constellation Brands는 19.8의 가격 대비 수익 비율에 거래되며 이는 당사의 공정가치 추정치 18.0을 상회하는 수치입니다. 평가액이 감소하면 향후 5년간 연간 총 수익률이 1.9% 감소할 수 있습니다. 또한 Constellation Brands 주식은 향후 5년간 매년 5%씩 성장하며, 대량 증가, 가격 상승 및 주식 재매입으로 구성될 것으로 예상됩니다. 게다가 주식은 현재 1.9%의 배당수익률을 기록하고 있습니다. Constellation Brands는 2025년까지 연간 총 5%의 수익을 창출할 것으로 기대됩니다.

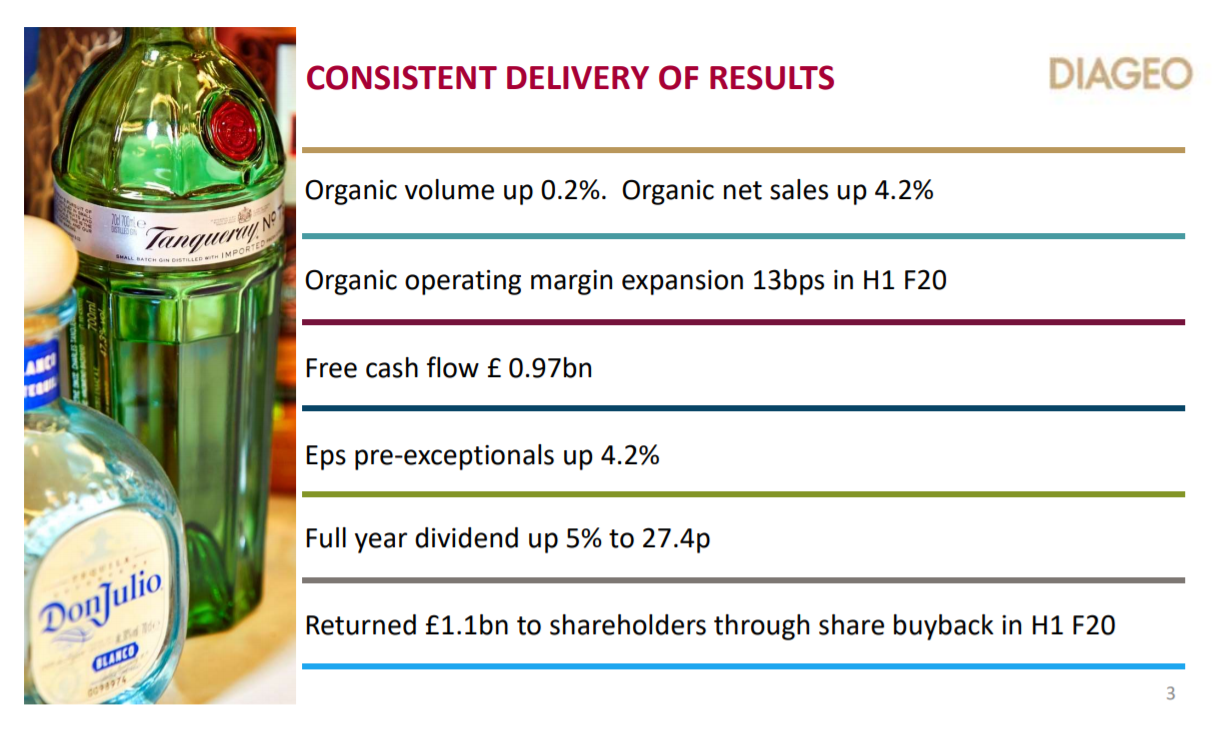

주류 주식 #4: Diageo PLC(DEO)입니다.

-

예상 연간 수익률: 8.4%

디아지오는 17세기까지 그 뿌리를 추적하고 스카치 위스키 증류기의 가장 오래된 종족인 하이그 가문을 추적합니다. 오늘날, 디아지오는 조니 워커, 스미르노프, 캡틴 모건, 바일리, 탄커레이, 기네스, 크라운 로얄, 케텔 원 등 세계에서 가장 인기 있는 맥주 브랜드들을 생산하고 있습니다.

전체적으로, 디아지오는 세계 100대 정령 브랜드 중 20개를 보유하고 있습니다. 디아지오는 지난 1월 30일 상반기 실적을 발표했고, 그 결과 전년 동기 대비 약 4%의 수익을 올렸습니다.

상위 라인은 유기농 볼륨이 거의 평평한 상태이기 때문에 4%의 유기적 성장에 의해 주도되었지만 가격과 혼합은 크게 기여했다. 또한, Diageo는 모든 운영 지역에서 유기적으로 순 매출이 증가하였습니다.

영업 이익은 매출 증대, 생산성 향상, 가격 및 혼합 강세에 힘입어 4.6% 증가했습니다. 이는 불리한 통화 교환, 예외적인 운용 항목, 그리고 취득과 매각으로 인해 부분적으로 상쇄되었습니다. 주당순이익은 전년 대비 4.2% 증가했습니다. 현지 통화로 배당금도 5% 늘렸습니다.

디아지오는 최근 코로나바이러스 발생으로 2020 회계연도 유기농 순매출이 2억2천5백만 파운드에서 3억2천5백만 파운드 감소할 것으로 예상한다고 투자자들에게 업데이트했지만, 향후 몇 달 동안 상황이 어떻게 전개되느냐에 따라 실제 결과가 이 전망에서 더 좋아지거나 더 나빠질 수 있다고 덧붙였습니다.

우리는 중간 한 자릿수의 유기적 수익 증가, 마진 확대, 주식 재매입 등으로 구성된 2025년까지 연간 8%의 수익 성장을 예상하고 있습니다.

최근 시장 혼란 이후에도 디아지오 주식은 여전히 공정하게 평가되고 있습니다. 현재 주식은 20.3의 가격 대비 수익 비율로 거래되고 있는데, 이는 순익의 18.3배인 공정가치 추정치를 약간 웃도는 수치이다. 이는 하락하는 P/E 비율에서 2.1%의 마이너스 수익률을 의미하지만, 매우 저렴한 주식으로 가득 찬 시장에서 디아지오는 상대적으로 매력적이지 않은 가치를 지닌 것으로 두드러집니다.

다행히 주식은 수익성장과 배당금으로 이를 상쇄할 수 있습니다. 디아지오는 반기 배당금을 지급하고, 정기적으로 배당금을 인상합니다. 현재 배당수익률은 약 2.5%입니다. 향후 5년간 디아지오 주식의 연간 수익률이 8.4%에 달할 것으로 예상되며, 밸류에이션 압축으로 인한 수익률 8%, 배당수익률 2.5%, 마이너스 수익률 2.1%로 구성됩니다.

디아지오의 주식은 우리의 공정가치 추정치 이상으로 거래되기 때문에 반드시 싼 것은 아닙니다. 그래도 주식이 실적 성장과 배당 덕분에 플러스 수익을 창출해야 합니다. 따라서, 우리는 주식의 보유량을 평가합니다.

주류 주식 #3: Anhuser-Buch InBev (BUD)

-

예상 연간 수익률: 14.0%

AB-InBev는 세계에서 가장 큰 맥주 회사입니다. 현재 형태로는 2008년 InBev와 Anheuser-Busch의 합병 결과이다. 오늘날, 그것은 전 세계 150개 이상의 국가에서 500개 이상의 맥주 브랜드를 판매하고 있습니다. 가장 인기 있는 브랜드로는 버드와이저, 버드 라이트, 코로나, 스텔라 아르투아, 벡스, 캐슬, 스콜 등이 있습니다.

전체적으로 AB-InBev는 각각 최소 10억 달러의 연간 매출을 올리는 18개의 개별 맥주를 보유하고 있습니다.

AB-InBev는 주로 다른 맥주 회사와의 대규모 합병을 통해 성장을 달성했습니다. AB-InBev는 2008년 벨기에의 인터브루, 브라질의 암베브, 미국의 안헤이저-부시 사이에 520억 달러의 합병으로 처음 합병되었습니다.

2013년 AB-InBev는 Grupo Modelo의 나머지 부분을 200억 달러에 인수했습니다. 마침내, AB-InBev는 1,000억 달러 이상을 받고 SABMiller를 인수했습니다.

AB-InBev는 5/7/20에 대한 1분기 실적을 보고했으며 코로나바이러스 사태로 인한 심각한 피해를 반영했습니다. 전체 물량은 9.3% 감소했고, 매출은 5.8% 감소했습니다. EBITDA는 39억 5천만 달러로 13.7% 감소했습니다. 이 회사의 글로벌 3개 브랜드인 버드와이저, 스텔라 아르투아, 코로나가 이번 분기에 전 세계적으로 총 11%의 매출 감소를 기록했습니다.

AB-InBev는 투자자들에게 1분기에 비해 2분기에는 실적이 악화될 것이라고 경고했습니다. 그럼에도 불구하고 이 회사는 강력한 브랜드와 업계 최고의 이윤 덕분에 위기를 헤쳐나갈 수 있다고 믿고 있습니다.

또 지난 2년 동안 두 번째로 배당금을 삭감했습니다. AB-InBev는 상당한 배당금 대신 부채 감축에 추가 현금을 지출하기 위해 2018년 말 배당금을 삭감했습니다. 지난 4월 14일, AB-InBev는 2019년 마지막 배당금을 50% 삭감했습니다. 이번 배당금 감소로 회사는 약 11억 달러를 절감하게 되었고, 이는 부채 상환에 더욱 도움이 될 것입니다.

AB-InBev는 향후 5년 동안 주당 수익을 매년 3%씩 증가시킬 것으로 예상하고 있습니다. 가격과 볼륨이 상승하고 주식 재매입이 증가함에 따라 성장이 촉진될 것입니다.

현재 주식은 50%까지 하락했으며, 이로 인해 중요한 가치 제안이 만들어졌다고 당사는 다음과 같이 말합니다. 주식거래는 2020년 수익 추정치의 12.4배에 달하며, 이는 순이익의 18배에 해당하는 공정가치 추정치에 크게 못 미치는 수치이다. 따라서 우리는 평가 배수의 증가로 인해 연간 7.7%의 플러스 수익이 증가할 것이라고 생각합니다.

수익 증가와 배당금은 한 자릿수 중반의 수익률과 2025년까지 매년 14%의 기대 총 수익을 창출할 것입니다.

주류 주식 #2: Molson Coors(TAP)

-

예산 연간 수익률: 14.6%

몰슨 쿠어스 브루킹 컴퍼니는 1873년에 설립되었습니다. 이후 미국 최대 양조업체 중 하나로 성장했습니다. 쿠어스 라이트, 쿠어스 연회, 몰슨 캐나디안, 칼링, 블루문, 홉밸리, 크리스핀 사이다, 밀러 맥주 브랜드 등 다양한 브랜드를 보유하고 있습니다.

4월 30일, 2020 Molson Coors는 2020년 3월 31일에 끝나는 기간의 2020년 1분기 결과를 보고했습니다. 이 분기의 매출액은 21억 1000만 달러로 2019년 1분기 대비 -8.7% 감소했습니다. 북미 부문은 -7.4% 감소했고 유럽은 -15.5% 감소했습니다. Molson Coors는 전년도 1억5천140만 달러 또는 0.70 달러보다 -1억1,700만 달러 또는 -0.54 달러의 손실을 기록했습니다.

조정 기준으로는, 이전의 1억 1,270만 달러 (0.52 달러)와 비교할 때, 770만 달러 (주당 0.35 달러)와 같았습니다. 결과는 코로나바이러스 유행병의 영향을 크게 받았습니다. 몰슨 쿠어스도 전염병을 둘러싼 불확실성 속에 연중 지도를 철회했습니다.

몰슨 쿠어스는 미국 맥주 업계, 특히 수제맥주 붐에 뒤쳐져 있습니다. 수제맥주를 생산하는 소규모 양조장을 위해 엄청난 성장이 이루어지고 있습니다. 몰슨 쿠어스는 포트폴리오에 비교적 적은 수의 수제맥주를 보유하고 있으며, 이는 최근 성장률이 낮은 큰 이유이다.

이 회사는 핵심 브랜드를 한 번 더 성장시키는 데 주력하고 있으며, 여전히 Coors Light에게는 마이너스이며 Miller Lite에게는 약간만 긍정적인 성장이지만 Molson Coors는 이러한 브랜드에 투자하여 성장으로 되돌리는데 전념하고 있다. 초기 결과는 긍정적이지만 할 일이 많습니다.

다행히도, 몇몇 일류 브랜드와 함께 Molson Coors는 강력한 가격 결정력을 유지할 수 있었고, 우리는 이것이 시간이 지남에 따라 마진을 증가시키는 데 계속 도움이 될 것으로 기대하고 있습니다.

Molson Coors는 주요 알코올 주식 중 가장 매력적인 가치 평가 중 하나입니다. 몰슨 쿠어스의 주식 거래는 코로나바이러스 발생의 예상 영향 때문에 감소된 2020년 주당순이익 추정치에 근거하여 11.7의 주가수익률을 기록했습니다. 당사는 공정가치를 14.0의 가격 대비 수익 비율로 보고 있으며, 이는 몰슨 쿠어스 주식의 가치평가 배수의 확대만으로 연간 3.7%의 수익을 창출할 수 있음을 의미합니다.

또 몰슨 쿠어스가 연간 5%의 수익성장을 할 것으로 예상하는데, 주식은 5.9%의 배당수익률을 기록하고 있습니다. 연간 총 수익률이 15%에 육박할 것으로 예상돼 몰슨 쿠어스의 매수세가 되고 있습니다.

주류 주식 #1: 암베프 SA(ABEV)

-

예상 연간 수익률 : 16.1%

암베프 SA는 브라질에서 가장 오래된 양조업자 중 두 명인 컴퍼니샤 세베자리아 브라마와 컴퍼니시아 남극의 파울리스타 인두스트리아 브라질레이라 데 베비다스의 후계자이다. 남극대륙은 1885년에 세워졌고, 브라흐마는 1888년에 세워졌습니다.

오늘날, 암베브는 알코올 음료의 생산자이자 유통업자로 활동하고 있다. 주요 사업은 맥주이며, 스콜, 브라흐마, 남극, 퀼메스, 라바트, 프레지던트 등을 포함한 브랜드가 있다.

또한 청량음료와 기타 무알코올 음료의 소규모 사업체를 보유하고 있으며 과라나 남극 대륙과 퓨전 같은 브랜드도 보유하고 있습니다. 현재 암베프는 주로 남미, 중남미, 중남미 등 16개국에서 사업을 하고 있습니다.

5월 7일, 2020 Ambev는 2020년 1분기 결과를 발표했습니다. 순이익은 1.6% 감소했고, 물량은 5.6% 감소하여 헥타르당 순이익이 4.3% 증가하여 부분적으로 상쇄되었습니다. (지리별) 최악의 하락은 중앙아메리카와 카리브해에서 10.2%, 브라질은 9.6% 감소한 반면 라틴아메리카 남부는 22%, 캐나다는 3.3% 증가했습니다.

1분기 실적 부진에도 불구하고 암베프는 주로 중앙아메리카와 라틴아메리카에 대한 지리적 초점을 두고 있기 때문에 긍정적인 장기 성장 전망을 가지고 있습니다. 이들 지역은 중산층 증가와 높은 경제성장률로 많은 신흥국들의 본거지이다.

향후 5년 동안 연간 약 3%의 수익 성장을 예상하고 있습니다. 암베브 주식은 수익의 20배에 해당하는 공정가치의 추정치보다 훨씬 낮은 13.3의 2020년 가격 대 수익에 거래됩니다. 실적 성장세가 다소 주춤할 것으로 예상되는 가운데, 주가는 최근 최고치보다 크게 하락했습니다.

이는 향후 연간 총 수익에 대해 약 8.5%의 가치가 상승할 것으로 예상한다는 것을 의미합니다. 암베프는 전 세계 유수의 브랜드를 보유한 수익성 있는 회사이며, 정상화된 조건에서 12.5배의 수익이 너무 낮다고 본다.

주식도 배당수익률 4.6%로 주가 급락의 산물입니다. 암베프는 2019년 12월 주당 0.099달러의 연간 배당금을 선언했습니다. 투자자들은 배당이 브라질 화폐로 선언되기 때문에 환율에 따라 미국 달러화로 지급되는 금액이 변동된다는 점에 주목해야 합니다.

배당금은 안정적인 것으로 보여서 4.6%의 확실한 수익률을 제공합니다. 주식도 저평가되어 있고, 적당한 성장 전망에 따라 암베프는 향후 5년 동안 연간 총 수익률이 16%를 약간 상회할 것으로 보입니다. 이 주식은 국제적인 노출로 인해 위험성이 높아지기는 하지만 높은 기대 수익률로 매수 등급을 받습니다.

결론

주식시장은 2020년을 시작하기 위해 극도로 변동했습니다. 코로나바이러스 사태가 불거지면서 많은 술주식이 큰 타격을 입었지만, 최근 몇 주 사이에 일부 주식이 크게 돌아왔습니다. 가치와 소득 투자자의 경우 주류 주식에 대해서는 여전히 매수 기회가 여러 차례 존재합니다. 세계 최고의 주류 제조업체들은 강력한 브랜드를 가지고 있으며, 주주들에게 현금 수익뿐만 아니라 성장 투자에 사용되는 강력한 현금 흐름을 창출합니다.

불황이 닥치면 술주식이 최고 실적자 중 하나일 가능성이 높다는 점도 투자자들에게는 귀중합니다. 알코올 음료의 소비는 계속 유지될 것이며 심지어 불황에도 증가할 수 있습니다. 이를 통해 주요 주류 제조업체들은 여기서 논의된 업체들과 마찬가지로 고수익을 유지하고 주주들에게 계속해서 배당금을 지급할 수 있게 됩니다.

'미국 주식 투자 전망' 카테고리의 다른 글

| 미국 배당주 투자 전망(2020/5/29) (0) | 2020.05.29 |

|---|---|

| 미국 배당주 투자 전망(2020/5/27) - 농업 주식(5위~1위) (0) | 2020.05.27 |

| 미국 배당주 투자 전망(2020/5/26) - 농업 주식(10위~6위) (0) | 2020.05.26 |

| 미국 배당주 투자 전망(2020/5/22) (0) | 2020.05.22 |

| 미국 배당주 투자 전망(2020/5/21) (0) | 2020.05.21 |

| 미국 배당주 투자 전망(2020/5/15) (2) | 2020.05.18 |

댓글