물은 인간 생활의 기본적인 필수품 중 하나입니다. 우리가 알고 있는 생명체는 물 없이는 존재할 수 없습니다. 이러한 단순한 이유 때문에, 물은 지구상에서 가장 가치 있는 상품일 수도 있습니다.

그렇다면, 투자자들이 물과 관련된 회사들의 주식 매입을 고려하는 것은 당연한 일입니다. 수도 시설과 같이 투자자들에게 수도 사업에 대한 노출을 줄 수 있는 많은 다양한 회사들이 있습니다. 몇몇 다른 회사들은 정수 작업에 참여하고 있습니다.

물 업계 최고의 ETF 중 다섯 가지로부터 선정되었습니다.

- Invesco Water Resources ETF (PHO)

- Invesco S&P Global Water ETF (CGW)

- Invesco Global Water ETF (PIO)

- First Trust ISE Water Index Fund (FIW)

- Ecofin Global Water ESG Fund (EBLU)

이번 포스팅에서는 비즈니스 모델 강세, 현재 배당수익률, 향후 배당성장 잠재력 등을 정성적으로 조합한 상위 7개 수상 종목에 대해 논의합니다.

목차

- Algonquin Power & Utilities (AQN)

- California Water Service Group (CWT)

- Pentair plc (PNR)

- A.O. Smith (AOS)

- Ecolab Inc. (ECL)

- American Water Works (AWK)

- Consolidated Water Company (CWCO)

Water Stock #7: Algonquin Power & Utilities (AQN)

- Dividend Yield: 3.9%

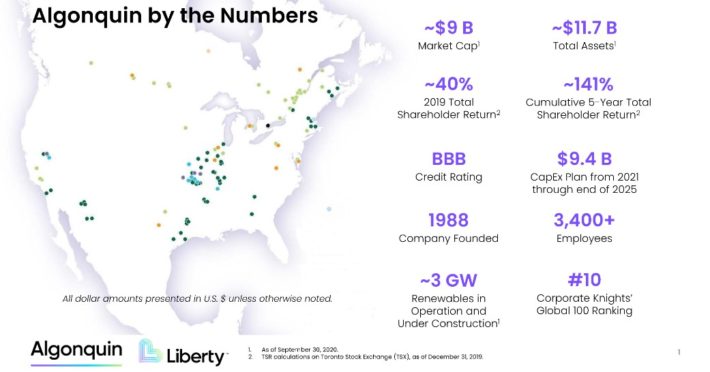

Algonquin Power & Utilities Corporation은 토론토 증권거래소와 뉴욕 증권거래소에서 모두 AQN이라는 딱지로 거래하고 있습니다. 재생 가능 전력 및 유틸리티 회사는 1988년에 설립되었습니다. 그 회사는 2011년부터 매년 배당금을 늘려왔습니다.

이 회사의 3개 부문은 규제 유틸리티(천연가스, 전기 및 수도), 규제되지 않은 재생 에너지(풍력, 태양열, 수력 및 열) 및 글로벌 인프라입니다. Algonquin은 주로 미국과 캐나다에서 백만 개 이상의 연결을 제공합니다. 또한 재생 에너지 및 청정 에너지 시설도 갖추고 있으며, 이는 인플레이션 상승과 장기 계약에 따라 대부분(약 93%)에 해당합니다.

인수는 알곤킨의 미래 성장 잠재력에서 중요한 부분입니다. 지난해 알곤킨은 1억6200만 달러에 ESSAL을 인수했으며 어센던트를 인수하기도 했습니다. ESSAL은 칠레의 물 유틸리티로 230,000개의 연결을 추가했습니다. 어센디언트의 주요 자회사는 버뮤다의 유일한 전기 유틸리티인 BELCO입니다. BELCO는 규제 대상 유틸리티이며 36,000개의 연결을 추가했습니다. 8월과 11월에, 알곤킨은 미국에서 태양과 풍력 프로젝트를 완료했고, 재생 에너지 포트폴리오에 총 245 MW의 용량을 추가했습니다.

역사적으로 알곤킨의 수익 성장은 변덕스러웠습니다. 하지만, 지난 몇 년 동안 이 회사는 보다 다양한 자산 기반을 가지고 규모를 확장하면서, 그들은 더욱 안정되었습니다. 자산은 현재 예측 가능한 수익률을 가진 규제 대상 유틸리티나 안정적인 현금 흐름을 창출하는 장기 계약을 가진 재생 가능한 설비로 구성되어 있습니다. 구체적으로 2014~2019년 EPS 성장률은 USD 기준 연간 14.5%였습니다.

따라서 향후 예상 EPS 증가율 6.5% 대비 6%의 배당 증가율을 추정합니다. 알곤킨은 BBB의 투자 등급 S&P 신용 등급을 부여받았습니다. 그 주식은 4%에 가까운 매력적인 전류 수익률을 가지고 있습니다.

Water Stock #6: California Water Service Group (CWT)

- Dividend Yield: 1.7%

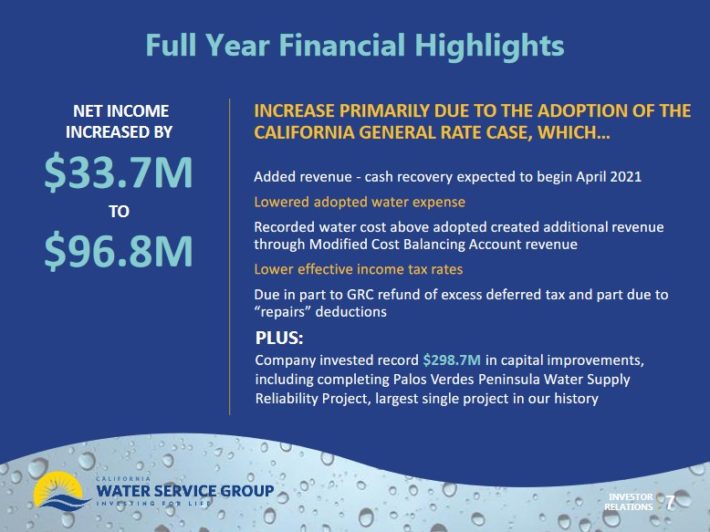

California Water Service는 미국에서 세 번째로 큰 공공 소유 급수 시설입니다. 이 회사는 6개의 자회사를 가지고 있으며, 주로 캘리포니아에 있는 약 200만 명의 사람들에게 물을 공급하고 있으며, 워싱턴, 뉴멕시코, 하와이에서 일부 추가 사업을 하고 있습니다. 캘리포니아 물 서비스는 50년 이상 연속으로 배당금을 늘렸고, 이로 인해 회사는 '배당왕'이 되었습니다. 여기 31명의 배당왕의 전체 목록을 보실 수 있습니다.

캘리포니아 물 서비스는 2월 25일에 4분기 실적 결과를 발표했습니다. 분기 중 분기별 매출액은 1억8900만 달러로 전년 동기 대비 7% 증가했습니다. 수익 증가는 지난 한 해 동안 협상된 요금 인상에서 비롯되었으며, 이는 회사의 수도 비용 상승으로 정당화되었습니다. 캘리포니아 수도 서비스는 4분기 동안 0.31달러의 주당 수익을 창출하여 분기 대비 29% 증가했습니다.

아래의 그림에서 회사의 전체 연도 실적에 대한 분석을 확인할 수 있습니다.

2009년과 2019년 사이에 캘리포니아 물 서비스는 평균 연간 4%의 비율로 주당 수익을 성장시켰으며, 이는 유틸리티 기업의 수익 성장 속도에 상당한 영향을 미칩니다. 우리는 캘리포니아 물 서비스의 주당 순이익이 과거처럼 앞으로 한 자릿수 중반의 성장세를 이어갈 것으로 믿습니다. 장기적으로는 관련 당국/규제 당국이 정기적으로 승인한 금리 인상 덕분에 수익 증가를 달성할 수 있어야 합니다.

California Water Service는 지난 10년 동안 순이익의 50-70%를 지불했습니다. 전체적으로 배당성향이 주당순이익 증가율보다 낮았기 때문에 배당성향률은 그 기간 동안 소폭 하락했습니다. 지나치게 높지 않은 지급 비율과 함께 회사 수익의 예측 가능한 특성은 배당이 매우 안전해 보인다는 것을 의미합니다.

Water Stock #5: Pentair plc (PNR)

- Dividend Yield: 1.3%

최근까지 펜타이어는 다각화된 산업 대기업이었습니다. 이 회사는 Technical Solutions 부문을 분리하여 현재 3개 부문을 운영하는 Pure-Play 워터 솔루션 회사로 운영하고 있습니다. 수생 시스템, 여과 솔루션 및 유동 기술입니다.

펜타이어는 40년 이상 연속으로 배당금을 늘렸습니다. 이 때문에 펜타이어는 배당 귀족의 일원이 되었습니다. 여기 65명의 배당 귀족들의 전체 목록을 보실 수 있습니다.

펜타이어는 1월 28일에 4분기 실적을 발표했습니다. 분기별 8억 달러의 매출액이 전년 대비 5% 증가했습니다. 환율 이동, 인수, 배당 등의 영향을 제외한 핵심 매출이 분기 동안 3% 증가했습니다. 펜타이어는 4분기 주당 0.70달러를 기록했는데, 이는 대유행과 그에 상응하는 경기 침체에도 불구하고 전년 동기 대비 3% 증가한 수치입니다.

Pentair는 2020 회계연도에 2019년보다 5% 증가한 주당 2.50달러의 수익을 제공할 수 있었습니다. 이것은 대유행의 영향을 고려할 때 강력한 성과였습니다. 2021 회계연도에 Pentair는 주당 순이익이 2.60달러에서 2.75달러 사이가 될 것으로 예상하고 있습니다.

펜타이어의 배당금은 nVent의 분사를 위해 조정될 때 수십 년 동안 지속적으로 증가했습니다. 지급비율이 그리 높지 않아 배당이 상당히 안전해 보인다는 판단에서다. 평균 이상의 운영 효율은 Pentair가 동종 업체보다 유리한 점 중 하나입니다. 이 회사는 Pentair 통합 관리 시스템이라는 전략을 채택하고 있습니다. 이 전략은 조직 구조를 축소할 수 있게 해 주었고, 과거에 이미 높은 수익을 올릴 수 있게 해주었습니다.

Water Stock #4: A.O. Smith (AOS)

- Dividend Yield: 1.6%

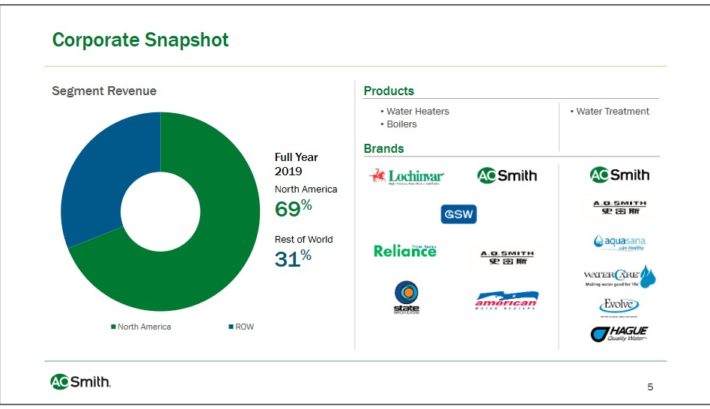

그 다음으로는 A.O. Smith가 있는데, 이것은 Pentair가 Darbage Clarbats 목록의 멤버인 것과 같습니다. A.O. Smith는 주거용 및 상업용 온수기, 보일러 및 정수기 제품의 선도적인 제조업체입니다. A.O. Smith는 매출의 3분의 2를 북미에서, 나머지 대부분은 중국에서 생산합니다. A.O. Smith는 27년 연속 배당금을 인상했습니다.

A.O. Smith는 1월 28일에 4분기 실적 발표를 했습니다. 이 회사는 분기 동안 8억 3천만 달러의 매출을 올렸는데, 이는 전년 분기에 비해 11% 증가한 수치입니다. A.O. Smith의 매출은 북미에서 7% 증가했고, 나머지 국가에서는 매출 증가율이 훨씬 높았습니다. 이는 주로 중국을 의미합니다.

4분기 주당 순이익은 0.74달러로 전년 4분기(0.56달러)에 비해 연간 31%나 증가했습니다. 이는 대부분 확실한 수익 성과를 통해 설명될 수 있으며, 이는 일부 운영 레버리지를 허용하고 수익성을 유의적으로 높일 수 있었습니다.

A.O. Smith도 2021년에 대한 지침을 발표했습니다. 이 회사는 2020년에 비해 의미 있는 수익 가속도를 반영하는 2.40달러와 2.50달러 범위의 주당 수익을 예상하고 있습니다.

Water Stock #3: Ecolab Inc. (ECL)

- Dividend Yield: 0.9%

Ecolab은 업계 선두업체이며 연간 약 150억 달러의 매출을 올리고 있습니다. Ecolab은 세 가지 주요 비즈니스 부문을 운영하고 있습니다. 글로벌 산업, 글로벌 기관 및 글로벌 에너지 부문은 각각 거의 동일한 크기입니다. 비즈니스는 운영 부문과 지리적 측면에서도 다양합니다. 2019년 이 회사 매출의 약 40%가 북미 이외 지역에서 발생했습니다.

2월 중순, Ecolab은 2020 회계 4분기(2/16/21일) 재무 결과를 보고했습니다. 이전 분기와 마찬가지로 전염병은 Ecolab의 의료 부문에 큰 혜택을 주었지만, 산업 부문에 부담을 주고 기관 부문에 타격을 입혔습니다. 4분기에는 전체적으로 조정된 수익이 -6%, 조정된 주당순이익이 -15% 감소했습니다.

에코랩은 많은 양의 성장 촉매를 가지고 있습니다. 이 회사의 가장 중요한 성장 촉매 중 하나는 인수입니다. 2016년, Ecolab은 전자 손 위생 시스템 및 디스펜서 개발업체인 UltraClenz를 인수했습니다. 또한 유럽의 의료 및 위생 사업인 Anios도 인수했습니다. 이러한 거래를 통해 Ecolab은 특히 국제 시장에서 규모를 확장할 수 있었습니다.

2017년, Ecolab은 Georgia Pacific의 제지 화학 사업 인수를 발표했습니다. 이 제품을 구입하면 Ecolab의 성장하는 페이퍼 비즈니스가 활성화되며, 이는 페이퍼 제조 업체의 효율성, 제품 품질 및 수익성을 개선하는 데 도움이 됩니다.

더 최근에, Ecolab은 영국에 본사를 둔 Holchem Group Limited를 5,600만 달러에 인수했습니다. Holchem Group Limited는 식품 서비스 및 접대 산업을 위한 위생 및 청소 제품 및 서비스의 공급업체입니다.

Water Stock #2: American States Water (AWR)

- Dividend Yield: 1.9%

American States Water는 두 개의 사업부를 가진 유틸리티 기업입니다. 유틸리티(주로 수도, 일부 전기) 및 서비스(여러 미군 기지에서의 폐수 서비스)입니다. American States Water는 캘리포니아에 본사를 두고 있으며, 이 곳에서 유틸리티 사업을 운영하고 있습니다. 이 회사의 서비스 부서는 미국 여러 주에 걸쳐 있습니다. American States Water는 배당왕입니다. 즉, 50년 이상의 높은 배당금을 보유하고 있습니다.

아메리칸 스테이트 워터는 2021년 2월 22일에 4분기 실적 결과를 발표했습니다. 완전히 희석된 주당 순이익은 2019년 4분기 0.45달러에서 2020년 4분기 0.54달러로 증가한 반면, 4분기 수익은 전년 동기 대비 9.9% 증가한 1억2420만 달러를 기록했습니다. 즉, 연결 조정 희석 주당 순이익은 작년 같은 기간에 비해 주당 20% 증가했습니다. 이 회사는 안정적인 미션 크리티컬 비즈니스 모델로 인해 COVID-19 환경을 잘 견뎌내고 있습니다.

2011년과 2020년 사이에 American States Water는 주당 수익을 매년 7.6%씩 성장시켰습니다. 이 회사는 지난 금융위기 때도 수익성을 끌어올릴 수 있었는데, 이는 아메리칸 스테이트워터의 수익성이 순환적이지 않다는 것을 보여줍니다. 현재 코로나 바이러스 발생이나 이와 관련된 경제적 여파를 겪지는 않을 것으로 예상됩니다. 코로나 바이러스가 경제 상태에 관계없이 소비자에게 필수적인 서비스를 제공하기 때문입니다.

American States Water의 유틸리티 사업은 성장 및 유지 보수 프로젝트에 대한 지출을 장려하기 위해 시간이 지남에 따라 회사의 요금을 인상할 수 있기 때문에 느린 속도로 계속 성장할 가능성이 높습니다. 그 회사는 미군 기지 추가에서 폐수 서비스 계약을 체결함으로써 서비스 사업을 강화하고 있습니다. 미군 기지에서의 폐수 서비스 계약은 각각 50년에 걸쳐 이루어지기 때문에, 그러한 계약을 체결하는 것은 수십 년의 긴 그리고 매우 안전한 수익 흐름을 제공합니다.

아메리칸 스테이트 워터는 매년 66년 연속 배당금을 늘려왔는데, 이는 매우 길고 성공적인 배당 증가율 기록이라고밖에 표현할 수 없습니다.

Water Stock #1: Consolidated Water Company (CWCO)

- Dividend Yield: 2.2%

Consolidated Water Company는 1973년 Grand Cayman에서 개인 용수 유틸리티로 설립되었습니다. 설립 이후, 그것은 물 사업에서 매우 좋은 틈새시장을 발견해 왔습니다. 이 회사는 자연적으로 음용수가 부족하거나 존재하지 않는 곳에서 물을 제공하는 데 도움이 되는 담수화 과정을 사용합니다. 그 후 통합수는 연간 7천 6백만 달러 이상의 매출로 성장했습니다.

Consolidated Water는 11/17/20에 3분기 결과를 보고했습니다. 서비스 부문은 330만 달러, 제조 부문은 020만 달러의 증가로 인해 매출이 전년 대비 11.4% 증가한 177만 달러를 기록했습니다. COVID-19 기간 동안 관광 산업에 대한 공격으로 인한 물 판매량의 18% 감소로 인해 소매 수익은 감소했습니다.

당기순이익은 620만 달러로 전년 동기 대비 7.5% 감소했고, 이 회사는 140만 달러의 순손실을 냈으며 EPS도 18.2% 감소했습니다. 분기말에 현금과 현금 등가품은 3820만 달러였습니다.

Consolidated Water는 최근에 다시 지급액을 올리기 시작했으며, 우리는 이러한 추세가 계속되고 있다고 보고 있습니다. 그렇게 되면 수 년 후 투자자들의 신뢰도도 높아질 것입니다.우리는 이 회사가 수도 시설로서의 위치를 감안할 때, 그들은 대부분 코로나 바이러스 대유행으로 인한 대부분의 여파에 면역이 될 것이라고 생각합니다.

통합수는 지난 10년 동안 총 마진을 크게 늘렸고, 레버리지를 사실상 전무로 줄였으며, 그 결과 막대한 이자율 적용률을 달성하면서 품질 지표가 크게 개선되었습니다. 또한 이러한 추세가 시간이 지남에 따라 주당 수익을 증가시키는 효과가 있기 때문에 예상되는 증가에도 불구하고 배당금을 충분히 충당할 수 있을 것으로 보고 있습니다.

결론

물은 향후 수십 년 동안 가장 큰 투자 테마 중 하나가 될 수 있습니다. 증가하는 세계 인구는 미래에 물 수요만 증가하게 될 것입니다. 그리고, 물이 인간의 삶의 필수품이라는 사실을 고려할 때, 물에 대한 수요는 최악의 불경기에도 매우 잘 지탱되어야 합니다.

이러한 요인들로 인해 수상 종목은 주식 투자로부터 안정을 찾는 위험 회피 투자자들에게 호소하게 됩니다. 이 목록에 있는 모든 주식이 현재 매수 추천을 받는 것은 아닙니다. 일부 주식은 현재 과대평가되어 있기 때문입니다. 그러나 이 목록에 있는 모든 주식은 배당금을 지급하며, 향후 수년간 배당금을 늘릴 가능성이 높습니다.

교통사고 합의 후 실손의료비(실비보험) 청구하는 방법

오늘은 자동차보험 처리 후 실손의료비보험을 받는 방법을 설명드릴거에요. 여러분 오늘 제가 다루는 주제는 근래 자동차보험 청구하신분들은 꼭 보셔야 합니다. https://youtu.be/0K7Vj14R-Mc 사람들

hdrubberband.tistory.com

미국 농업 식량 원자재 관련 주식 TOP 7 분석

농업 주식은 모든 투자자의 포트폴리오에 포함됩니다. 사실은 농업의 부산물이 말 그대로 세계를 먹여 살리는 것입니다. 그러나 다양한 이유로 수요 및/또는 공급이 중단될 수

hdrubberband.tistory.com

미국 음식, 식료품, 식품 관련 주식 TOP 7 분석

소득 투자자는 주식이 좋은 투자인지 여부를 결정하는 다양한 요소를 살펴봐야 하며, 이러한 요소 중 하나는 좋은 시간과 나쁜 시간에 배당금 지급의 안전성입니다. 경기 확장

hdrubberband.tistory.com

주식시장에서 베타(Beta)는 무엇을 의미할까요? - 주식 베타 (1)

주식선택에서 베타는 무엇을 의미할까요? 변동하는 주가 우리는 종종 "베타테스트"의 맥락에서 베타라는 단어를 듣습니다. 이는 실제 상황에서 어떤 소프트웨어 프로그램(예: 소프

hdrubberband.tistory.com

2021년 도시근로자 월평균 소득(50%~160%까지 계산)

매번 헷갈려서 내가 보려고 저장합니다. 2인은 대부분이 없는 경우가 많고 퍼센트 별로 봐야 할 거 같은데 죄다 100%, 120% 등으로 만 되어있어서 이번 7.10 부동산 대책에서 적용된 맞벌이 140%는 또

hdrubberband.tistory.com

미국 석유 관련 주식 Top 6(고점대비 하락폭이 큰 순서)

일반적으로, 에너지 주식은 높은 배당금으로 인해 소득 투자자들 사이에서 높은 평가를 받고 있습니다. 이는 잠재적으로 높은 수익률을 낼 수 있는 주식을 찾는 수입 투자자들

hdrubberband.tistory.com

미국 물(생수,식수) 관련 주식 Top 7 분석

물은 인간 생활의 기본적인 필수품 중 하나입니다. 우리가 알고 있는 생명체는 물 없이는 존재할 수 없습니다. 이러한 단순한 이유 때문에, 물은 지구상에서 가장 가치 있는

hdrubberband.tistory.com

워렌버핏 포트폴리오 Top 20 소개(Warren Buffett Portpolio)

훌륭한 사업에 투자하기 위해서는 먼저 그들을 찾아야 합니다. 워렌 버핏이 나오는 곳이죠. 버크셔 해서웨이의 포트폴리오에는 양질의 고배당 주식들이 가득합니다. 워렌 버핏이 직접

hdrubberband.tistory.com

금리 상승과 리츠(REITs)의 상관 관계

요약 모기지 리츠는 신용 및 만기 곡선 전반에 걸쳐 다른 고정 수입 지향 증권과 함께 역사적으로 거친 2022년 초 이후 채권 시장 변동성이 진정되면서 최근 몇 주 동안 안정

hdrubberband.tistory.com

생활형 숙박식설(생숙), 레지던스의 차이점 설명

생숙, 레지던스란?? 이전에 아셔야하는게 오피스텔의 운영방식에 대해 알아야 합니다. 오피스텔이란 오피스와 아파트의 중간단계가 오피스텔입니다. 그래서 임대시 사업자를 오피스(

hdrubberband.tistory.com

2022년 미국 월배당하는 고배당주 TOP 7 분석(배당률 10% 이상)

올해 은퇴를 하거나 거의 임박한 투자자들은 안정적인 소득이 필요하다는 것을 알고 있습니다. 그래서 배당주에 투자하는 것이 논리적인 선택이 됩니다. 대부분의 배당주는 분기별로 배당금을

hdrubberband.tistory.com

미국 농업 식량 원자재 관련 주식 TOP 7 분석

농업 주식은 모든 투자자의 포트폴리오에 포함됩니다. 사실은 농업의 부산물이 말 그대로 세계를 먹여 살리는 것입니다. 그러나 다양한 이유로 수요 및/또는 공급이 중단될 수

hdrubberband.tistory.com

2022년 빌게이츠 투자중인 주식 Top 21 포트폴리오 소개 - 1~7

빌 게이츠는 제프 베조스, 일론 머스크, 베르나르 아르노에 이어 세계 4위 부자다. Bill Gates는 4위로 떨어졌지만 그의 순자산은 1,240억 달러로 엄청난 금액입니다. 당연하게도 Bill

hdrubberband.tistory.com

2021년 미국 리츠(REITs) TOP 7 종목 분석 및 추천

부동산 투자 신탁(줄여서 REITs)은 의미 있는 포트폴리오 소득을 창출하기 위한 환상적인 증권이 될 수 있습니다. REIT는 일반적으로 평균 주식보다 높은 배당 수익률을 제공합니

hdrubberband.tistory.com

예금, 적금 실제 이율, 이자 계산식(Feat. 예금 금리 순위)

예금, 적금 이율 실제로 만기일에 얼마나 받게 될까?? 예적금 만기를 기다려본 사람들은 모두 알 것이다. 진짜 이자 쥐뿔도 안 주는구나...... 무엇을 포스팅할까 생각하다가 최근 하나은행 5% 적

hdrubberband.tistory.com

미국 헬스케어 추천 배당주 TOP 7 기업 분석

헬스케어 부문은 고품질 배당성장주를 발굴하기에 좋은 곳입니다. 이것의 증거를 위해서, 더 이상 배당 귀족들의 리스트를 보지 마세요. 배당성향은 S&P 500지수의 64개 종목으로

hdrubberband.tistory.com

미국 원자재 ETF중 인플레이션 헷지에 도움을 주는 관련주 TOP7

상품은 밀, 옥수수, 대두와 같은 농산물을 포괄하는 광범위한 범주입니다. 여기에는 휘발유, 천연 가스 및 디젤 연료와 같은 석유 및 파생 제품도 포함됩니다. 그러나 원자재 투

hdrubberband.tistory.com

미국 주류(알콜) 관련 주식 분석 TOP6

강한 수익을 내고 배당금을 지급하는 회사를 찾는 투자자들은 주요 주류 종목을 자세히 살펴봐야 합니다. 맥주, 와인, 주류 등 다양한 주류를 제조 유통하는 업체들입니다. 이

hdrubberband.tistory.com

미국 물(생수,식수) 관련 주식 Top 7 분석

물은 인간 생활의 기본적인 필수품 중 하나입니다. 우리가 알고 있는 생명체는 물 없이는 존재할 수 없습니다. 이러한 단순한 이유 때문에, 물은 지구상에서 가장 가치 있는

hdrubberband.tistory.com

교통사고 합의 후 실손의료비(실비보험) 청구하는 방법

오늘은 자동차보험 처리 후 실손의료비보험을 받는 방법을 설명드릴거에요. 여러분 오늘 제가 다루는 주제는 근래 자동차보험 청구하신분들은 꼭 보셔야 합니다. https://youtu.be/0K7Vj14R-Mc 사람들

hdrubberband.tistory.com

미국 담배 관련 주식 소개 Top 6(UVV,VGR,PM,MO,BTI,IMBBV)

사업주로서 강력한 브랜드 인지도와 더불어 뛰어난 충성도의 고객 기반과 함께 높은 이윤을 가진 제품을 판매하는 것이 매우 바람직합니다. 담배 산업은 시간이 지남에 따라 제

hdrubberband.tistory.com

2022년 미국 고배당주 BDC TOP 5 소개 및 투자 의견

BDC라고도 하는 사업 개발 회사는 소득 투자자들 사이에서 매우 인기가 있습니다. BDC는 일반적으로 5% 이상의 높은 배당 수익률을 가지고 있습니다. 이것은 BDC를 퇴직자와 같은

hdrubberband.tistory.com

펩시의 브랜드 - 총 230억 달러 브랜드 탐구

여러분은 펩시코(PEP)가 이제 음료 브랜드보다 식품 브랜드에서 더 많은 이익을 창출한다는 사실을 알고 있었나요? 2019년, 식품은 펩시코 전체 매출의 54%를 차지했습니다. 펩시코가 새롭게 등장

hdrubberband.tistory.com

2021년 도시근로자 월평균 소득(50%~160%까지 계산)

매번 헷갈려서 내가 보려고 저장합니다. 2인은 대부분이 없는 경우가 많고 퍼센트 별로 봐야 할 거 같은데 죄다 100%, 120% 등으로 만 되어있어서 이번 7.10 부동산 대책에서 적용된 맞벌이 140%는 또

hdrubberband.tistory.com

'미국 주식 투자 전망' 카테고리의 다른 글

| 미국 주식 - 배당주 투자에 대해서 알아봅시다. (0) | 2021.04.08 |

|---|---|

| 빌 애크먼의 포트폴리오 TOP 7 분석(Bill Ackman’s 7 Stock) (0) | 2021.04.07 |

| 미국 주식 BUZZ ETF 분석(SNS에서 핫한 종목만 추종함) (0) | 2021.03.21 |

| 미국 호텔 관련 주식 TOP 7 (백신만 기다리고 있다고...) (2) | 2021.02.25 |

| 듀얼 모멘텀 업데이트 및 Look-Back 비교 (0) | 2021.02.14 |

| 지금 미국 모기지 리츠(REITs)에 투자해야하는 이유 (2) | 2021.01.17 |

댓글