요약

- 모기지 리츠는 신용 및 만기 곡선 전반에 걸쳐 다른 고정 수입 지향 증권과 함께 역사적으로 거친 2022년 초 이후 채권 시장 변동성이 진정되면서 최근 몇 주 동안 안정화되었습니다.

- 실적 결과는 금리 인상과 MBS 스프레드 확대라는 "이중 타격"으로 특징지어지는 어려운 매크로 환경이 일부 사람들이 예상했던 mREITs 장부가치에 재앙이 아님을 확인시켜주었습니다.

- 모기지 리츠는 현재 해당 연도에 주식 리츠를 능가하고 있으며 균형 잡힌 소득 중심 부동산 포트폴리오에서 고품질 mREIT에 대한 적당한 할당의 가치를 계속해서 보고 있습니다.

- 부동산 소유자라기보다 은행과 같은 기능을 하는 상승하는 금리 환경은 mREIT에 순 긍정적일 수 있지만, 어느 방향으로든 급격한 금리 변화는 과도하게 레버리지되거나 부적절하게 헤지되는 mREIT에 큰 피해를 줄 수 있습니다.

- 배당 수익률은 이제 평균 10% 이상이며, 이는 주식 REIT의 평균 3.1%에 상당한 프리미엄입니다. 일부 mREIT는 지불 능력의 상한선을 밀고 있지만 올해 배당금 증가는 감소보다 두 배 더 많았습니다.

이것은 6월 5일 Hoya Capital Income Builder Marketplace에 게시된 전체 보고서의 요약 버전입니다.

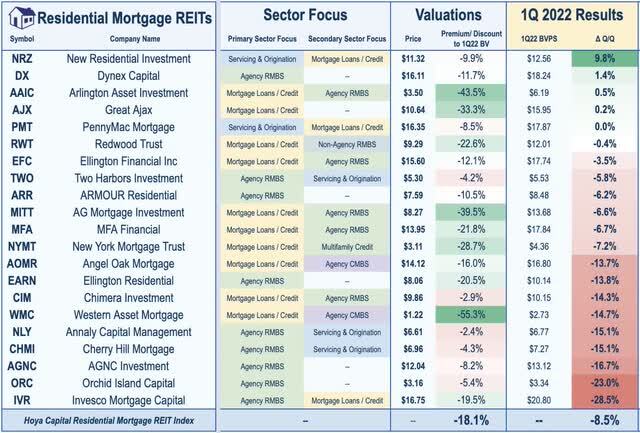

REIT 순위: 모기지 REITs

대유행의 깊이 동안 50-70%의 가혹한 하락을 견뎌낸 모기지 리츠는 지난 24개월 동안 벼랑 끝에서 다시 반등했으며 지난 2개월 동안 확고한 가치 평가에 힘입어 주목할만한 강세의 원천이 되었습니다. 모기지 담보부 채권 시장과 예상보다 나은 실적 결과. 금리 인상 환경은 mREIT에 순 긍정적일 수 있지만, 어느 방향으로든 급격한 금리 변화는 과도하게 레버리지되거나 부적절하게 헤지되는 mREIT에 큰 피해를 줄 수 있습니다. 이자율은 강제 매도의 연쇄적인 물결을 촉발하여 많은 모기지 REIT에 대해 영구적인 장부가액 하락을 초래했습니다.

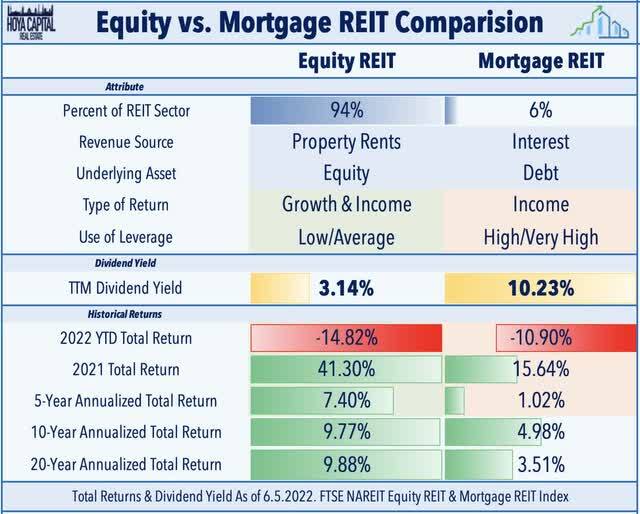

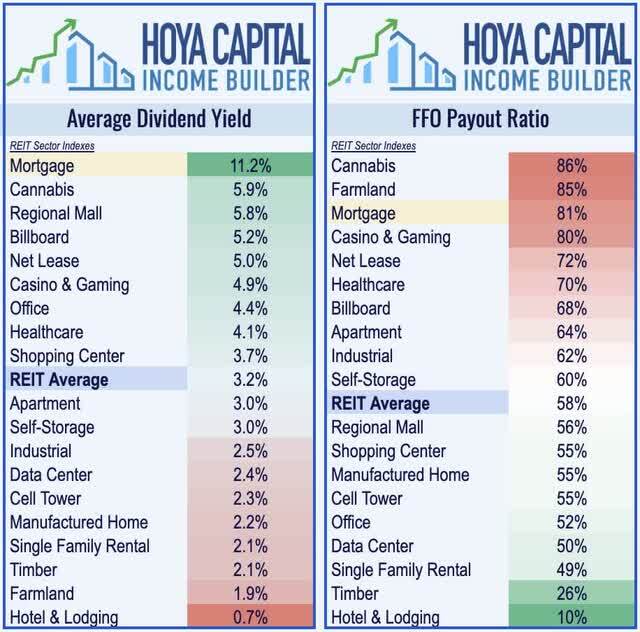

종종 두 자릿수를 돌파하는 풍부한 배당 수익률로 가장 잘 알려진 모기지 리츠(mREIT라고도 함)는 전체 리츠 세계의 약 5%를 구성합니다. 종종 부동산 부동산에 대한 임대료를 소유, 운영 및 징수하는 주식 REIT와 별개의 자산 클래스로 간주되는 모기지 REIT는 이자가 붙는 부동산 부채 상품을 만들고 투자함으로써 대출 은행과 같은 기능을 합니다. 2020년 초 배당금 삭감 물결이 있은 후 모기지 리츠는 지난 2년 동안 다시 발판을 마련했으며 2022년 초 어려운 거시적 환경에도 불구하고 배당금 인상은 배당금 인하를 계속 앞질렀습니다. 모기지 REITs는 이제 평균 Equity REIT가 지불하는 3.14% 배당 수익률에 상당한 프리미엄인 10.23%의 평균 수익률을 지불합니다.

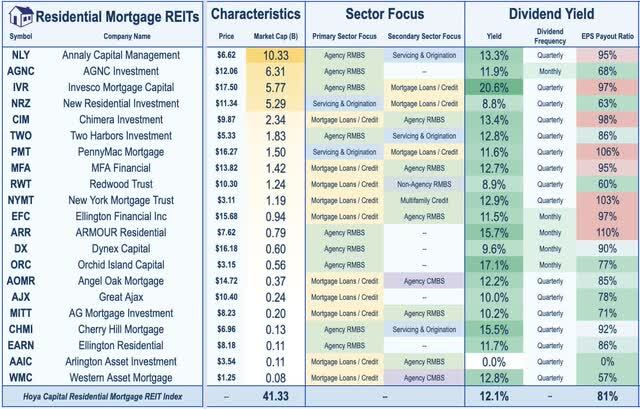

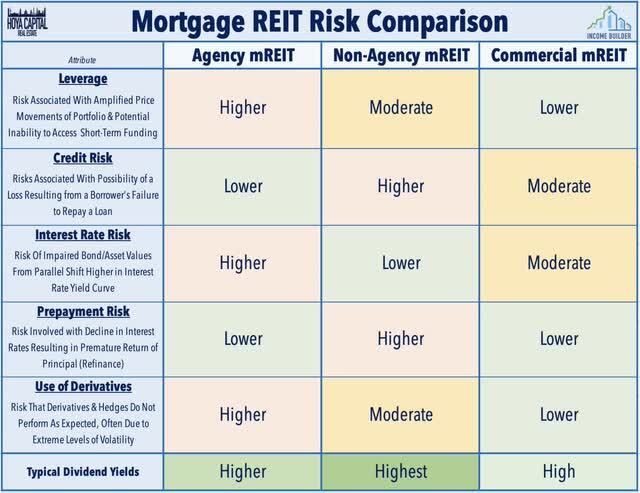

Hoya Capital Residential Mortgage REIT Index에서 우리는 21개 거래소에 상장된 주거용 mREIT를 추적합니다. Agency mREITs는 주로 Fannie Mae, Freddie Mac 또는 Ginnie Mae와 같은 정부 후원 기업 또는 GSE에서 원금을 보증하는 RMBS(대행사 모기지 담보부 증권)에 투자하므로 최소한의 신용 위험을 부담하는 경향이 있습니다. 금리 변화에 더 민감하다. 비 기관 mREIT는 RMBS 및 모기지 서비스 권리(MSR) 및 전체 모기지 대출을 포함하여 GSE에서 보장하지 않는 기타 유형의 주거용 신용에 투자합니다.

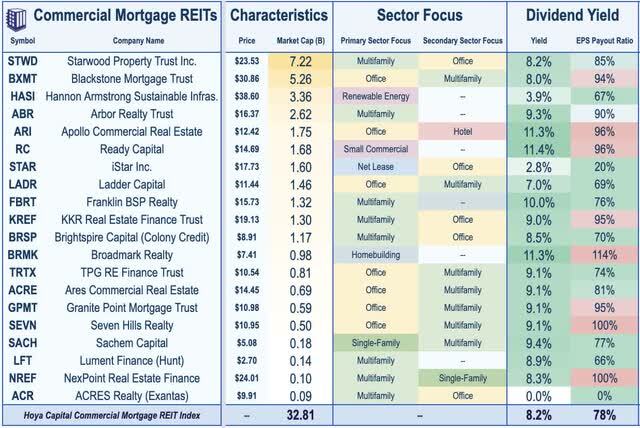

Hoya Capital Commercial Mortgage REIT Index에서 우리는 19개의 거래소 상장 상업 mREIT를 추적합니다. 주식형 리츠와 유사하게 상업용 mREIT는 하나 또는 소수의 부동산 부문에 집중하는 경향이 있으며 주거용 mREIT에 비해 상대적으로 낮은 수준의 레버리지를 취하는 경향이 있습니다. 상업 mREIT는 또한 자체 대차대조표를 위해 대출을 시작하고 구매하는 순수 대차대조표 대부와 자체 대차대조표를 유지하기 위해 대출을 시작하고 구매하는 Conduit Lenders의 두 가지 범주로 더 세분화될 수 있습니다. 대출을 CMBS 또는 기타 차량으로 유동화합니다. 대마초 REIT 보고서에서 두 개의 추가 mREIT AFC 감마(AFCG)와 Chicago Atlantic(REFI)을 추적합니다.

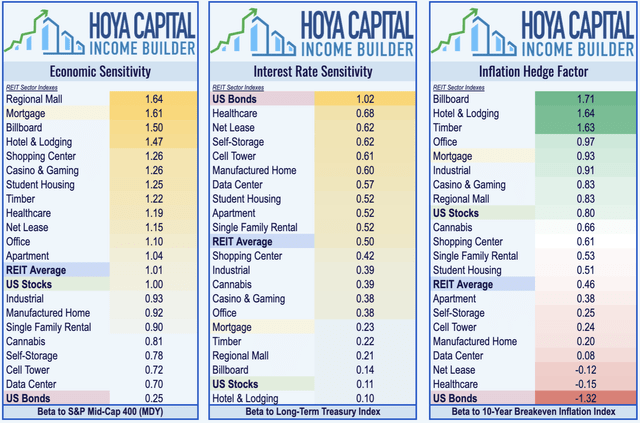

지난 몇 년 동안의 변동성에도 불구하고 모기지 REIT는 REIT 부문 내에서 "미운 오리 새끼" 지위를 가질 자격이 없으며 균형 잡힌 부동산 포트폴리오 내에서 적당한 mREIT 할당을 유지하는 것이 이자를 헤지하기 위한 신중한 전략이 될 수 있다는 우리의 견해를 반복합니다. 즉각적인 소득을 추가하면서 비율 및 인플레이션 위험. 보다 전통적인 은행과 마찬가지로 금리 인상은 장부가액에 부정적인 영향을 미치지만(일반적인 시장 환경에서 대부분 실현되지 않은 "서류상 손실"로 남아 있는 하락) 마진 스프레드와 수익력은 금리 인상과 함께 개선되는 경향이 있습니다. 인플레이션 헤지 팩터 모델을 통해 설명된 바와 같이 모기지 REIT는 REIT 섹터 내에서 더 나은 인플레이션 헤지 특성을 제공하고 주식 REIT 피어에 비해 더 낮은 금리 민감도를 나타냅니다.

즉, 모기지 REIT는 리스크 노출에서 단일화가 아닙니다. 모기지 REIT는 일반적으로 투자 스프레드를 확대하기 위해 높은 수준의 레버리지로 운영되며, 금리 및 신용 익스포저를 관리하기 위해 단기 위험회피수단을 사용하는 경우가 많습니다. 따라서 각 REIT는 특정 거시경제 환경에 대한 최종 익스포저에서 다소 독특합니다. 모기지 REIT는 고수익 기업 신용과 높은 수준의 상관관계를 보이며 "지루한 시장" 즉, 낮은 금리와 주식 시장의 변동성 기간에서 최선을 다하는 경향이 있습니다. 아래에서는 이러한 다양한 유형의 모기지 리츠가 직면하는 5가지 주요 위험 익스포저(레버리지 리스크, 신용 리스크, 금리 리스크, 중도상환 리스크, 파생 리스크)를 정의합니다.

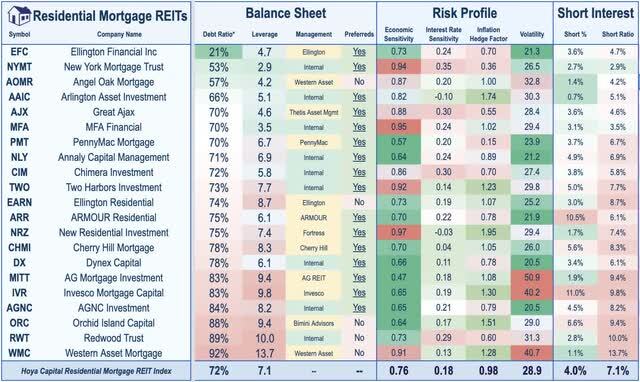

당사의 적용 범위에 있는 모든 mREIT에 대해 새로 도입된 REIT Risk Profile을 사용하여 이러한 21개 주택 담보 대출 REIT가 직면한 리스크 노출의 레버리지 비율과 변동을 파악합니다. 예상대로 Annaly Capital(NLY) 및 AGNC Investment(AGNC)와 같이 규모가 큰 기관 mREIT는 낮은 수준의 경제적 민감도와 변동성을 나타내지만, 더 조용한 인플레이션 위험회피 특성을 제공하고 더 높은 수준의 금리 민감도를 보이는 경향이 있습니다. 반면, NRZ(New Residential)는 이러한 비기관 mREIT가 일반적으로 더 많은 경기후퇴적 특성을 나타내기 때문에 모든 mREIT 중 최고의 인플레이션 위험회피 특성을 제공합니다.

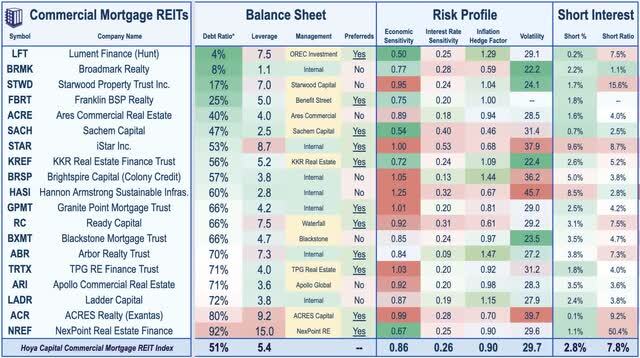

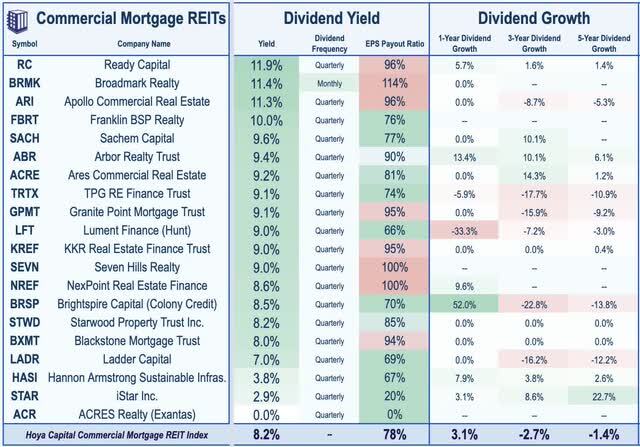

상업적인 mREIT 측면을 살펴보면, 일반적으로 이러한 REIT의 속성 초점을 반영하는 유사한 수준의 섹터 내 변동을 볼 수 있습니다. Starwood Property(STWD) 및 KKR Realty(KREF)를 포함하여 주로 주택 융자에 초점을 맞춘 대규모 상업용 mREIT는 보다 "방어적인" 투자 속성을 나타내는 경향이 있는 반면, mRE는 더 많습니다.ARI(Apollo Commercial)와 같이 사무실 및 호텔에 더 많이 노출되는 IT는 투자 특성에 있어 주기적인 경향이 있습니다. 부동산 담보 대출은 일반적으로 더 높은 수준의 레버리지(레버리지)를 허용하는 안정적인 담보물이지만, 부채 비율이 75% 이상이고 레버리지 비율이 7.5배 이상인 mREIT에서는 주의를 촉구합니다.

모기지 REIT 실적 및 수익

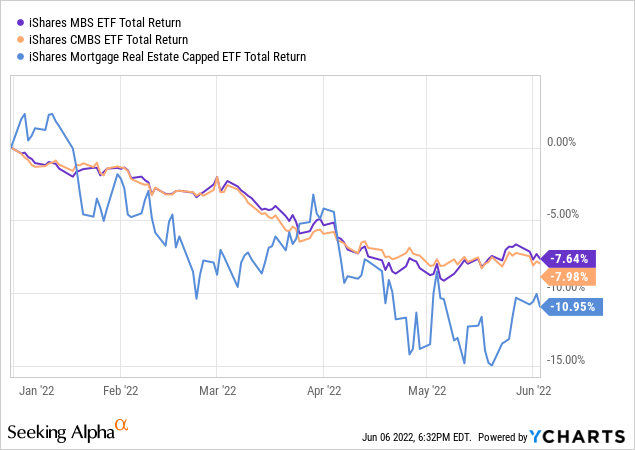

5월 초까지, 많은 투자자들은 FRB가 지속적인 금융긴축과 싸우려고 할 때 공격적인 통화긴축에 대한 기대에서 비롯된 급격한 금리 상승에 의해 촉발된 신용과 만기곡선에 걸쳐 고정 소득증권에 대한 역사적으로 잔혹한 시작과 함께 모기지 리츠들이 비슷하게 곤란한 궤도에 올라 있다고 우려했습니다.인플레이션을 억제합니다. 주택 및 상업용 주택담보대출 담보 채권의 무차입 실적을 추적하는 지표인 iShares MBS ETF(MBB)와 iShares CMBS ETF(CMBS)는 경제 활동 둔화와 인플레이션 압력 감소의 징후로 인해 지난 한 달 동안 모두 반등했습니다. 반등에도 불구하고, 약 8%의 하락은 MBB와 CMBS가 2007년과 2012년에 시작한 이래 연중 최악의 실적이 될 것입니다.

MBS 시장의 확실한 평가 덕분에, 모기지 리츠는 5월 중순 이후 약 5% 반등했고, 이는 투자자들이 우려했던 것만큼 약하지 않은 실적과 겹쳤습니다. 주거용 mREIT Book Value Per Share("BVPS") 지표는 1분기에 8.5% 감소했으며, 서비스 및 MSR 자산의 포트폴리오가 요금 환경의 상승으로 이익을 얻음에 따라 NRZ(New Residential)는 10%의 BVPS 증가로 상승세를 주도했습니다. 섹터의 버팀목인 Annaly Capital과 AGNC Investment는 모두 BVPS가 두 자릿수 하락했다고 보고했지만, 예상보다 나은 EPS 지표에 의해 그 부드러움은 상쇄되었고, 각각 더 높은 비율 환경을 고려할 때 "상당히 개선된" 미래 투자 전망을 설명했습니다. 높은 평가를 받는 기관 중심의 mREITs의 한 쌍은 BVPS가 20% 이상 감소했다고 보고했습니다. Invesco Mortage (IVR)와 ORC (Oridch Island)입니다.

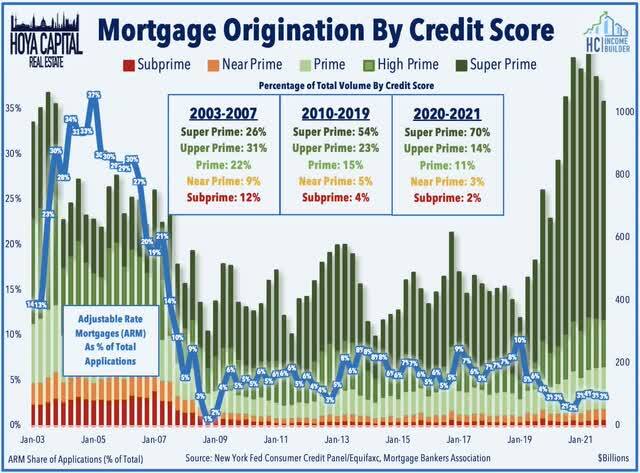

거시 환경을 좀 더 넓게 보면, 연방준비제도이사회가 의도했던 대로, 주택 담보 대출 금리 상승은 최근 몇 달 동안 뜨겁게 달아오른 주택 시장을 실제로 냉각시켰습니다. 최근의 냉각은 전문가들의 끊임없는 "버블" 요구를 다시 불러일으켰지만, 펀더멘털에 따르면 국내 주택시장은 오히려 2018-2019년 주택담보대출 금리 상승으로 인해 역사적인 가속기 이전에 눈에 띄는 단기적인 구매 활동 둔화가 나타났던 것과 유사하게 다소 "지루한" 정상으로 돌아올 가능성이 더 높습니다.그 후 2년간에 걸쳐서 말이죠. 중요한 것은 서브프라임 대출과 2008년 금융시장의 연쇄적 붕괴를 초래한 다이너마이트인 변동금리형 주택담보대출은 이 사이클 내내 본질적으로 존재하지 않았다는 것입니다. 금리 급등으로 가장 "위험에 처한" 변동금리형 주택담보대출은 2009년 이후 발생한 주택담보대출의 5% 미만을 차지해 2005년 정점의 30% 가까이에서 감소했습니다.

상업적인 mREIT 공간에서의 장부 가치 변화는 예상보다 훨씬 적었지만 평균 BVPS 감소율은 2.9%에서 -4.3%에 달했습니다. Starwood Property(STWD)는 2.5%의 주당 장부가치 증가를 보고하는 한편, 다가족이 현재 가장 큰 자산 유형이라고 밝혔습니다. 다른 곳에서는 ABR(Arbor Realty)가 BVPS에서 2.4%의 증가율을 기록하면서 올해 들어 두 번째로 배당금을 올리면서 주택담보대출도 8분기 연속 증가세를 기록했습니다. BXMT(Blackstone Mortage)는 올해 최고의 실적을 올린 mREIT 중 하나로, 1분기 BVPS가 27.21달러로 제자리걸음을 한 반면, 그 전략이 어떻게 효과적으로 "변동금리 사업"인지를 강조했습니다.

상업적인 mREITs는 팬데믹이 한창일 때 BVPS가 6.5% 감소했다고 보고했으며 이후 6분기 동안 대부분의 감소세를 회복했습니다. 상용 mRE입니다.IT 조직은 주거용 mREIT 동종 업체와 같은 "존재적 위기"에 직면해 있지 않았지만, 호텔, 사무실 및 소매 부문에 대한 IT 부문의 노출은 팬데믹 초기 성능을 저해했습니다. 이러한 상업 부문의 임대료 징수율은 2021년 중반까지 완전히 정상화되었으며, 사무실, 다세대 및 소매 부문의 임대료 징수율은 지난 몇 분기에 걸쳐 동일 점포 기준에서 가장 높은 증가세를 보였습니다.

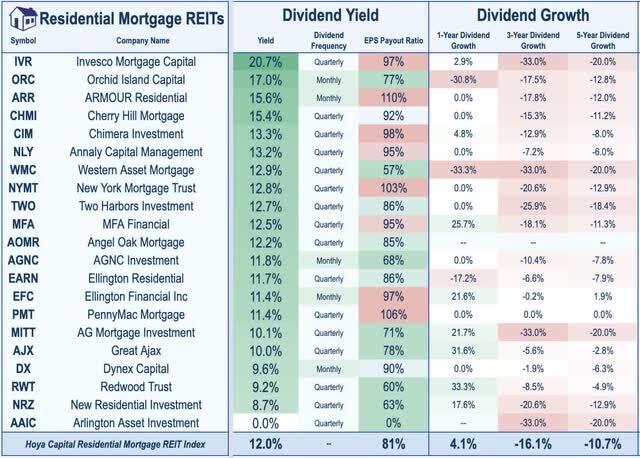

모기지 REIT 배당 수익률

mREIT 부문은 2020년에 30mRE로 "배당 삭감 피바다"를 경험했습니다.IT 부서는 한 군데를 제외한 주거용 mREIT와 상업용 mREIT의 절반을 포함하여 배당금을 줄이거나 중단했습니다. 대유행으로 인한 배당금 삭감의 물결은 지난 12개월 동안 유사한 배당금 증가의 물결로 이어졌습니다. 작년에, 우리는 25mRE를 보았습니다.IT 부서는 15개의 주거용 mREIT 및 10개의 상업용 mREIT를 포함하여 지급액을 증가시키고 있으며, 올해에는 4개의 배당금 감소에 비해 7개의 mREIT 배당금이 추가로 증가했습니다. 우리는 대부분의 mREITs의 지급 비율이 배당 지급 능력의 중간에서 상한에 가깝다고 믿지만, 우리는 앞으로 분기에 비교적 안정적인 거시 경제 환경을 가정할 때 현재의 분배 수준이 합리적으로 지속 가능하다고 계속 보고 있습니다.

주택 담보 대출 리츠는 이제 평균 12.0%의 배당 수익률과 평균 81%의 EPS 지급 비율을 지불합니다. 3개의 주거용 mRE입니다.IT 부서는 올해 MFA Financial(MFA), Redwood Trust(RWT) 및 Great Ajax(AJX)의 배당금을 인상했으며, 3개의 주거용 mRE가 있습니다.IT 부서는 ORC(Oridge Island), WMC(Western Asset Mortage), Earnington Residential(EARN) 등 지급액을 줄였습니다. mRE를 사용하는 동안에도 유의해야 합니다.IT 부서는 놀라운 배당 회복 효과를 제공했지만, 여전히 PennyMac Moorge(PMT)와 Elington Financial(EFC)이라는 두 기업만이 팬데믹 이전 수준과 일치하거나 초과하는 배당 수익률을 지불하고 있습니다.

상업용 모기지 리츠는 이제 3mRE로 평균 8.2%의 배당수익률과 78%의 평균 EPS 지급률을 제공합니다.IT는 현재 100% 이상의 지급률을 보이고 있습니다. 상용 mRE는 5개입니다.IT 부서는 올해 배당금을 늘렸습니다. 즉, Arberty(ABR), AFC Gamma, Hannon Armstrong(HASI), BrightSpire(BRSP), NexPoint Realtage(NREF)입니다. 한 상업적인 mREIT는 올해 지급액을 줄였습니다 - 루먼트 파이낸스 (LFT). 모기지 리츠는 주식 리츠에 비해 우선주를 많이 사용하기 때문에 고정수익과 같은 익스포저를 추구하는 투자자들도 "우선 경로"를 택할 수 있습니다.

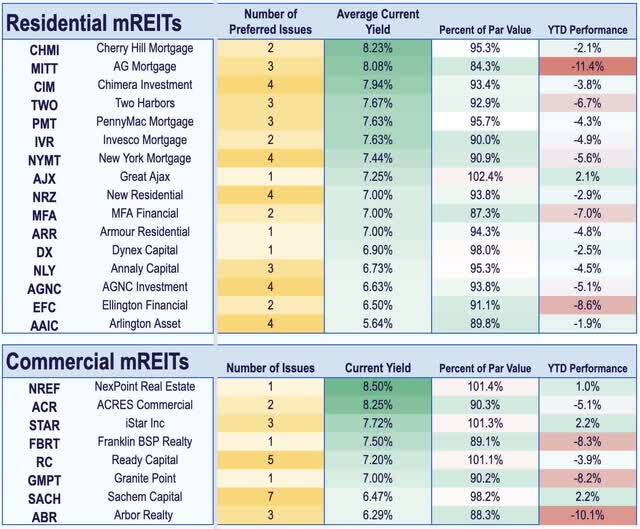

19개의 상업용 mREIT 중 11개는 현재 발행된 우선주 또는 "유아 채권"을 보유하고 있습니다. 주거용 mREIT는 21개의 REIT 중 16개의 우선주 및/또는 상장된 "유아 채권"을 제공하여 우선주를 훨씬 더 많이 사용합니다. 현재 발행된 49개 모두 우선 이 REIT의 증권은 누적되어 보통주에게 배당금을 지급하기 전에 투자자에게 "누락된" 배당금을 지급할 수 있습니다. 6개의 mREIT가 처음에 우선 배당을 중단했지만 이후 모두 배당을 재개했습니다. 평균적으로 49 주거용 모기지 REIT 우선 발행은 7.77%의 현재 수익률을 지불하는 반면 상업용 모기지 REIT 우선 발행은 7.54%의 평균 현재 수익률을 지불합니다.

결론 : 모든 섹터를 적당히 분산하라

모기지 리츠는 신용 및 만기 곡선 전반에 걸쳐 다른 고정 소득 지향 증권과 함께 역사적으로 거친 2022년 초 이후 채권 시장 변동성이 진정됨에 따라 지난 한 달 동안 안정화되었습니다. 금리 인상 환경은 mREIT에 순 긍정적일 수 있지만 어느 방향으로든 급격한 금리 변화는 과도하게 레버리지되거나 부적절하게 헤지되는 mREIT에 큰 피해를 줄 수 있습니다. 주식 REIT에 고정된 소득 중심의 균형 잡힌 부동산 포트폴리오에서 고품질 모기지 REIT에 대한 20-30% 할당은 핵심 주식 REIT 할당의 수익률에 도달하는 포트폴리오 배당 수익률을 강화하는 데 최적이라고 믿습니다.

모든 부동산 부문에 대한 심층 분석을 위해 모든 분기별 보고서를 확인하십시오. 아파트, 주택 건설, 제조 주택, 학생 주택, 단독 주택 임대, 셀 타워, 카지노, 산업, 데이터 센터, 쇼핑몰, 의료, 순 임대, 쇼핑 센터, 호텔, 빌보드, 사무실, 농지, 창고, 목재, 모기지 및 대마초.

교통사고 합의 후 실손의료비(실비보험) 청구하는 방법

오늘은 자동차보험 처리 후 실손의료비보험을 받는 방법을 설명드릴거에요. 여러분 오늘 제가 다루는 주제는 근래 자동차보험 청구하신분들은 꼭 보셔야 합니다. https://youtu.be/0K7Vj14R-Mc 사람들

hdrubberband.tistory.com

미국 농업 식량 원자재 관련 주식 TOP 7 분석

농업 주식은 모든 투자자의 포트폴리오에 포함됩니다. 사실은 농업의 부산물이 말 그대로 세계를 먹여 살리는 것입니다. 그러나 다양한 이유로 수요 및/또는 공급이 중단될 수

hdrubberband.tistory.com

미국 음식, 식료품, 식품 관련 주식 TOP 7 분석

소득 투자자는 주식이 좋은 투자인지 여부를 결정하는 다양한 요소를 살펴봐야 하며, 이러한 요소 중 하나는 좋은 시간과 나쁜 시간에 배당금 지급의 안전성입니다. 경기 확장

hdrubberband.tistory.com

주식시장에서 베타(Beta)는 무엇을 의미할까요? - 주식 베타 (1)

주식선택에서 베타는 무엇을 의미할까요? 변동하는 주가 우리는 종종 "베타테스트"의 맥락에서 베타라는 단어를 듣습니다. 이는 실제 상황에서 어떤 소프트웨어 프로그램(예: 소프

hdrubberband.tistory.com

2021년 도시근로자 월평균 소득(50%~160%까지 계산)

매번 헷갈려서 내가 보려고 저장합니다. 2인은 대부분이 없는 경우가 많고 퍼센트 별로 봐야 할 거 같은데 죄다 100%, 120% 등으로 만 되어있어서 이번 7.10 부동산 대책에서 적용된 맞벌이 140%는 또

hdrubberband.tistory.com

미국 석유 관련 주식 Top 6(고점대비 하락폭이 큰 순서)

일반적으로, 에너지 주식은 높은 배당금으로 인해 소득 투자자들 사이에서 높은 평가를 받고 있습니다. 이는 잠재적으로 높은 수익률을 낼 수 있는 주식을 찾는 수입 투자자들

hdrubberband.tistory.com

미국 물(생수,식수) 관련 주식 Top 7 분석

물은 인간 생활의 기본적인 필수품 중 하나입니다. 우리가 알고 있는 생명체는 물 없이는 존재할 수 없습니다. 이러한 단순한 이유 때문에, 물은 지구상에서 가장 가치 있는

hdrubberband.tistory.com

워렌버핏 포트폴리오 Top 20 소개(Warren Buffett Portpolio)

훌륭한 사업에 투자하기 위해서는 먼저 그들을 찾아야 합니다. 워렌 버핏이 나오는 곳이죠. 버크셔 해서웨이의 포트폴리오에는 양질의 고배당 주식들이 가득합니다. 워렌 버핏이 직접

hdrubberband.tistory.com

금리 상승과 리츠(REITs)의 상관 관계

요약 모기지 리츠는 신용 및 만기 곡선 전반에 걸쳐 다른 고정 수입 지향 증권과 함께 역사적으로 거친 2022년 초 이후 채권 시장 변동성이 진정되면서 최근 몇 주 동안 안정

hdrubberband.tistory.com

생활형 숙박식설(생숙), 레지던스의 차이점 설명

생숙, 레지던스란?? 이전에 아셔야하는게 오피스텔의 운영방식에 대해 알아야 합니다. 오피스텔이란 오피스와 아파트의 중간단계가 오피스텔입니다. 그래서 임대시 사업자를 오피스(

hdrubberband.tistory.com

2022년 미국 월배당하는 고배당주 TOP 7 분석(배당률 10% 이상)

올해 은퇴를 하거나 거의 임박한 투자자들은 안정적인 소득이 필요하다는 것을 알고 있습니다. 그래서 배당주에 투자하는 것이 논리적인 선택이 됩니다. 대부분의 배당주는 분기별로 배당금을

hdrubberband.tistory.com

미국 농업 식량 원자재 관련 주식 TOP 7 분석

농업 주식은 모든 투자자의 포트폴리오에 포함됩니다. 사실은 농업의 부산물이 말 그대로 세계를 먹여 살리는 것입니다. 그러나 다양한 이유로 수요 및/또는 공급이 중단될 수

hdrubberband.tistory.com

2022년 빌게이츠 투자중인 주식 Top 21 포트폴리오 소개 - 1~7

빌 게이츠는 제프 베조스, 일론 머스크, 베르나르 아르노에 이어 세계 4위 부자다. Bill Gates는 4위로 떨어졌지만 그의 순자산은 1,240억 달러로 엄청난 금액입니다. 당연하게도 Bill

hdrubberband.tistory.com

2021년 미국 리츠(REITs) TOP 7 종목 분석 및 추천

부동산 투자 신탁(줄여서 REITs)은 의미 있는 포트폴리오 소득을 창출하기 위한 환상적인 증권이 될 수 있습니다. REIT는 일반적으로 평균 주식보다 높은 배당 수익률을 제공합니

hdrubberband.tistory.com

예금, 적금 실제 이율, 이자 계산식(Feat. 예금 금리 순위)

예금, 적금 이율 실제로 만기일에 얼마나 받게 될까?? 예적금 만기를 기다려본 사람들은 모두 알 것이다. 진짜 이자 쥐뿔도 안 주는구나...... 무엇을 포스팅할까 생각하다가 최근 하나은행 5% 적

hdrubberband.tistory.com

미국 헬스케어 추천 배당주 TOP 7 기업 분석

헬스케어 부문은 고품질 배당성장주를 발굴하기에 좋은 곳입니다. 이것의 증거를 위해서, 더 이상 배당 귀족들의 리스트를 보지 마세요. 배당성향은 S&P 500지수의 64개 종목으로

hdrubberband.tistory.com

미국 원자재 ETF중 인플레이션 헷지에 도움을 주는 관련주 TOP7

상품은 밀, 옥수수, 대두와 같은 농산물을 포괄하는 광범위한 범주입니다. 여기에는 휘발유, 천연 가스 및 디젤 연료와 같은 석유 및 파생 제품도 포함됩니다. 그러나 원자재 투

hdrubberband.tistory.com

미국 주류(알콜) 관련 주식 분석 TOP6

강한 수익을 내고 배당금을 지급하는 회사를 찾는 투자자들은 주요 주류 종목을 자세히 살펴봐야 합니다. 맥주, 와인, 주류 등 다양한 주류를 제조 유통하는 업체들입니다. 이

hdrubberband.tistory.com

미국 물(생수,식수) 관련 주식 Top 7 분석

물은 인간 생활의 기본적인 필수품 중 하나입니다. 우리가 알고 있는 생명체는 물 없이는 존재할 수 없습니다. 이러한 단순한 이유 때문에, 물은 지구상에서 가장 가치 있는

hdrubberband.tistory.com

교통사고 합의 후 실손의료비(실비보험) 청구하는 방법

오늘은 자동차보험 처리 후 실손의료비보험을 받는 방법을 설명드릴거에요. 여러분 오늘 제가 다루는 주제는 근래 자동차보험 청구하신분들은 꼭 보셔야 합니다. https://youtu.be/0K7Vj14R-Mc 사람들

hdrubberband.tistory.com

미국 담배 관련 주식 소개 Top 6(UVV,VGR,PM,MO,BTI,IMBBV)

사업주로서 강력한 브랜드 인지도와 더불어 뛰어난 충성도의 고객 기반과 함께 높은 이윤을 가진 제품을 판매하는 것이 매우 바람직합니다. 담배 산업은 시간이 지남에 따라 제

hdrubberband.tistory.com

2022년 미국 고배당주 BDC TOP 5 소개 및 투자 의견

BDC라고도 하는 사업 개발 회사는 소득 투자자들 사이에서 매우 인기가 있습니다. BDC는 일반적으로 5% 이상의 높은 배당 수익률을 가지고 있습니다. 이것은 BDC를 퇴직자와 같은

hdrubberband.tistory.com

펩시의 브랜드 - 총 230억 달러 브랜드 탐구

여러분은 펩시코(PEP)가 이제 음료 브랜드보다 식품 브랜드에서 더 많은 이익을 창출한다는 사실을 알고 있었나요? 2019년, 식품은 펩시코 전체 매출의 54%를 차지했습니다. 펩시코가 새롭게 등장

hdrubberband.tistory.com

2021년 도시근로자 월평균 소득(50%~160%까지 계산)

매번 헷갈려서 내가 보려고 저장합니다. 2인은 대부분이 없는 경우가 많고 퍼센트 별로 봐야 할 거 같은데 죄다 100%, 120% 등으로 만 되어있어서 이번 7.10 부동산 대책에서 적용된 맞벌이 140%는 또

hdrubberband.tistory.com

'금융 지식' 카테고리의 다른 글

| 2024년 월세 세액공제 및 소득공제(2023년 귀속) (0) | 2024.01.10 |

|---|---|

| 필수 소비재 VS 임의 소비재 무엇일까? (0) | 2023.02.15 |

| 예금, 적금 실제 이율, 이자 계산식(Feat. 예금 금리 순위) (2) | 2022.10.23 |

| 미국 주식 재무제표 용어 정리 - 5 (4) | 2021.09.07 |

| 미국 주식 재무제표 용어 정리 - 4 (0) | 2021.09.06 |

| 미국 주식 재무제표 용어 정리 - 3 (0) | 2021.09.05 |

댓글